18 Apr. Wüstenrot & Württembergische AG Score 03/2023

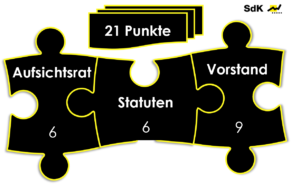

Corporate-Governance-Score

Die Analyse der Unternehmensführung ist eng orientiert an den Abstimmungsrichtlinien der SdK Schutzgemeinschaft der Kapitalanleger, eine der größten Aktionärsvereinigungen in Deutschland. Bewertet wird die Fachlichkeit, Unabhängigkeit und Angemessenheit von Vorstand, Aufsichtsrat & Statut. Ausgehend von 24 Punkten gibt es je Mängel einen Punkt Abzug. Daraus ergibt sich folgendes Punktesystem:

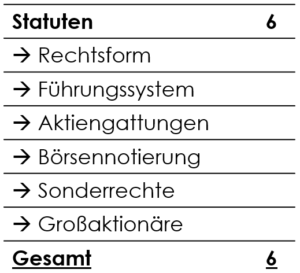

a) Statuten

In der Kategorie Statuten werden strukturelle Aspekte bewertet, die ihren Ursprung in der Vergangenheit haben und auf die Vorstand und Aufsichtsrat nicht oder nur im geringen Umfang mittels HV-Beschluss eine Veränderung bewirken können.

Als klassische AG mit dualistischen Führungssystem, nur einer Aktiengattung, einer Notierung im SDAX sowie satzungsverankert keinen Sonderrechten für – oder negativen Auffälligkeiten von – einzelnen Aktionären, erfüllt W&W alle Kriterien.

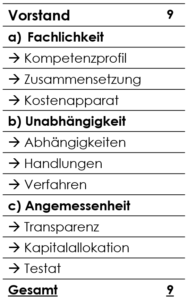

b) Vorstand

Fachlichkeit. Die einzelnen Vorstandsmitglieder verfügen über gut passende Kompetenzprofile, die Verantwortlichkeiten sind nachvollziehbar und stimmig verteilt auf die vier Rollen CEO, CFO, CRO und CIO. Übergeordnet scheint der Vorstand den Kostenapparat im Griff zu haben, die gesamten Verwaltungsaufwendungen, inklusive Personal- und Sachaufwendungen, konnten auf konstantem Niveau gehalten werden. Der starke Anstieg der sonstigen betrieblichen Aufwendungen von 268 auf 323 Mio. Euro beruht auf erhöhten Aufwendungen aus Vorräten im Bauträgergeschäft. Unklar bleibt der Hintergrund des Anstiegs der „Übrigen Aufwendungen“ von 7,8 auf 23,0 Mio. Euro. Hier ist noch Aufklärungsbedarf vorhanden, in der Gesamtschaut ist die Kostendisziplin jedoch erkennbar.

Unabhängigkeit. Es sind keine Faktoren bekannt, welche die formale Unabhängigkeit der Vorstände einschränken. Auch im konkreten Handeln des Vorstands ist keine partikuläre Beeinflussung zu sehen. Rechtsverfahren gegen einzelne Vorstandsmitglieder sind nicht bekannt.

Angemessenheit. Die Transparenz in der Berichterstattung ist auf einem guten Niveau. Auch die auf Dividendenkontinuität fokussierte Kapitalallokation ist stimmig. Wie in den Vorjahren soll auch für 2022 wieder eine Dividende von 0,65 Euro je Aktie ausgeschüttet werden. Die Gesamtausschüttung von 60,9 Mio. Euro entspricht einer Ausschüttungsquote von 76,10 % des AG-Bilanzgewinns bzw. 23,3 % des Konzerngewinns. Im Sinne der Dividendenkontinuität ist die Beibehaltung der Dividende stimmig und auch gut tragbar.

Das Testat des Abschlussprüfers wurde erneut uneingeschränkt erteilt.

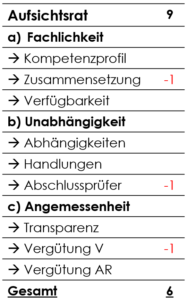

c) Aufsichtsrat

Fachlichkeit. Der Aufsichtsrat ist hochkarätig mit Branchenexpertise besetzt. Nicht abgedeckt werden hingegen die Kompetenzfelder Aktien- und Aufsichtsrecht sowie Erfahrung im Bereich Corporate Governance. Bei einem Aufsichtsrat mit einer achtköpfigen Anteilseignerseite sollte zumindest ein Mitglied diese Kompetenzfelder abdecken. Die Anforderungen an die formale zeitliche Verfügbarkeit werden von allen Aufsichtsräten erfüllt.

Unabhängigkeit. Die Großaktionäre Wüstenrot Stiftung (67,27 %) und FS BW Holding GmbH (10 %) sind im ersteren Fall unterproportional zum Anteilsbesitz und im zweiten diesem entsprechend im Aufsichtsrat mit nahestehenden bzw. kontrollierenden Personen vertreten. Das Gesamtgremium kontrolliert und genehmigt augenscheinlich frei partikulärer Interessen im Sinne aller Aktionäre.

Nicht angemessen scheint hingegen das wiederholte Vorschlagen von EY als Abschlussprüfer der Gesellschaft. Aus Sicht der SdK erfüllt EY nicht die nötigen Qualitätskriterien. Verwiesen wird dabei auf die im Zuge des Wirecard-Skandals veröffentlichten Einzelheiten. Im April 2023 hat die Aufsicht APAS zudem gegenüber EY die höchstmögliche Strafe verhängt. EY darf in Deutschland zwei Jahre lang keine neuen Prüfungsmandate bei börsennotierten Gesellschaften übernehmen.

Angemessenheit. Der Aufsichtsratsbericht ist ausführlich und aussagekräftig, kurzum vermittelt einen guten Einblick in die profunde Arbeit des Kontrollgremiums. Das Vorstandsvergütungssystem weist jedoch Mängel auf. Dieses sieht ein Verhältnis von 75 bis 85 % fixer Vergütung zu 15 bis 25 % variablen, erfolgsabhängigen Vergütungsbestandteilen vor. 60 % der variablen Vergütung sollen auf Basis einer mehrjährigen Bemessungsgrundlage zur Auszahlung kommen. Diese Zusammensetzung der Vorstandsvergütung entspricht nicht den SdK-Richtlinien. Gefordert wird ein angemessenes Verhältnis von mindestens 30 % fixen zu 70 % variablen Vergütungsbestandteilen. Auch sollten beim variablen Vergütungsbestandteil rund 70 % eine mehrjährige Bemessungsgrundlage haben.

d) Fazit

Zu den SdK-Abstimmungsverhalten