18 Apr. Vitesco Technologies Group AG Score 03/2024

Corporate-Governance-Score

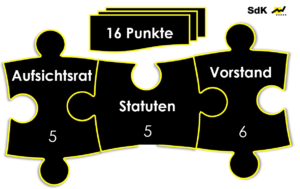

Die Analyse der Unternehmensführung ist eng orientiert an den Abstimmungsrichtlinien der SdK Schutzgemeinschaft der Kapitalanleger, eine der größten Aktionärsvereinigungen in Deutschland. Bewertet wird die Fachlichkeit, Unabhängigkeit und Angemessenheit von Vorstand, Aufsichtsrat & Statut. Ausgehend von 24 Punkten gibt es je Mängel einen Punkt Abzug. Daraus ergibt sich folgendes Punktesystem:

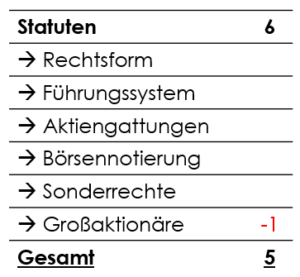

a) Statuten

In der Kategorie Statuten werden strukturelle Aspekte bewertet, die ihren Ursprung in der Vergangenheit haben und auf die Vorstand und Aufsichtsrat nicht oder nur im geringen Umfang mittels HV-Beschluss eine Veränderung bewirken können.

Als klassische AG mit dualistischen Führungssystem, nur einer Aktiengattung, einer Notierung im SDAX sowie satzungsverankert keinen Sonderrechten für einzelne Aktionäre erfüllt Vitesco die meisten Kriterien. Kritisch wird hingegen das jüngste Agieren von Großaktionär Schaeffler im Rahmen des Verschmelzungsprozesses beurteilt.

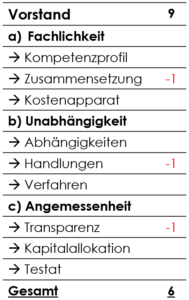

b) Vorstand

Fachlichkeit. Die einzelnen Vorstandsmitglieder verfügen über gut passende Kompetenzprofile. Die Zusammensetzung und Verteilung der Verantwortlichkeiten ist hingegen nicht stimmig, es wird variiert zwischen segment- und stabstellenbezogener Zuteilung. Den Kostenapparat scheint der Vorstand im Griff zu haben. Die einzelnen Positionen werden detailliert aufgeschlüsselt und begründet. Die Kostenausweitung steht in maßvoller Relation zum Umsatz- sowie vor allem Auftragsbestandswachstum.

Unabhängigkeit. Es sind keine Faktoren bekannt, welche die formale Unabhängigkeit der Vorstände einschränken. Im konkreten Handeln ist es zu hinterfragen, ob im Rahmen des von Schaeffler angestrebten Verschmelzungsprozesses nicht vehementer contra hätte geboten werden können und müssen. Das festgelegte Umtauschverhältnis scheint die Vitesco-Aktionäre zu benachteiligen. Es besteht Aufklärungsbedarf.

Besonders schwer wiegt auch der Umstand, dass sich diesjährig für ein virtuelles HV-Format entschieden wurde. Selbst unter Verfechtern eines solchen scheint ein gewisser Konsens zu bestehen, dass Hauptversammlungen mit weitreichender Tagesordnung, vor allem wenn diese tief in die Aktionärsstruktur und -rechte eingreifen, zwingend im Rahmen einer Präsenzhauptversammlung abgehalten werden. Bei der nun stattfindenden Hauptversammlung handelt es sich aufgrund der zur Beschlussfassung stehenden Verschmelzung um die letzte Hauptversammlung der Gesellschaft. Es ist inakzeptabel und unverständlich, weswegen Vorstand und Aufsichtsrat angesichts solcher Umstände und vor allem angesichts der Fragwürdigkeit des Umtauschverhältnisses, das die Vitesco-Aktionäre zu benachteiligen scheint, ein auf Distanz haltendes und den Aktionärsdialog einschränkendes HV-Format gewählt haben.

Angemessenheit. Seit Spin-off 2021 lebt das Management ein hohes Maß an Transparenz in der Berichterstattung. Dies wurde in 2023 jedoch durch die Bündelung der bisher vier Segmente in nunmehr zwei Segmente eingeschränkt. Mit den nun noch bestehenden zwei Divisionen ist das Altgeschäft vom Neugeschäft deutlich schwieriger zu trennen. Zudem wird im Punkt Transparenz auch die Wahl des virtuellen HV-Format negativ berücksichtigt.

Bei der Kapitalallokation wird Wort gehalten und für 2023 erstmalig eine Dividende vorgeschlagen. Im Vorjahr war dies noch nicht möglich gewesen, da noch kein Bilanzgewinn zu Buche stand. Nun sollen vom Bilanzgewinn von 14,3 Mio. Euro bei einer Dividende von 0,25 Euro je Aktie rund 10 Mio. Euro an die Aktionäre ausgeschüttet werden. Das Konzernergebnis ist zwar aufgrund hoher steuerlicher Belastungen infolge von Wertberichtigungen auf aktive latente Steuern auf Verlustvorträge in den deutschen Gesellschaften, bedingt durch die geplante Verschmelzung, mit 105,8 Mio. Euro deutlich defizitär, dank des Free Cashflows von 84,9 Mio. Euro sowie der hohen Netto-Liquidität von 337 Mio. Euro ist die Dividendenausschüttung jedoch problemlos tragbar.

Das Testat des Abschlussprüfers wurde erneut uneingeschränkt erteilt.

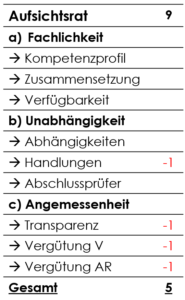

c) Aufsichtsrat

Fachlichkeit. Der Aufsichtsrat ist hochkarätig besetzt, Kompetenzprofil und Ziel der Zusammensetzung sind stimmig und werden konsequent berücksichtigt. Auch die zeitliche Verfügbarkeit ist in der Gesamtschau gegeben. Im Geschäftsjahr 2023 tagte der Aufsichtsrat im Rahmen von zehn Sitzungen und 35 Ausschusssitzungen rege.

Unabhängigkeit. Die Familie Schaeffler ist trotz eines Anteilsbesitzes von knapp 50 % lediglich mit zwei Kandidaten im zehnköpfigen Aufsichtsrat vertreten. Selbst wenn Aufsichtsratsvorsitzender Siegfried Wolf als nahestehender dazugezählt wird, entspricht dies immer noch einer Quote unterproportional zum Anteilsbesitz.

Auch die Vorgehensweise im Rahmen des Übernahmeangebots von Schaeffler kann aus Corporate-Governance-Sicht zunächst als vorbildlich tituliert werden. Noch am Tag der Verkündung initiierte der Aufsichtsrat einen unabhängigen Sonderausschuss und sprach sich in der Folge für eine wirtschaftliche Nicht-Angemessenheit des Erwerbsangebots aus. Jedoch wirken, wie auch beim Vorstand, das zu hinterfragende Agieren im Rahmen des Verschmelzungsprozesses sowie die Einberufung einer virtuellen HV, angesichts der vorliegenden außerordentlichen Umstände, schwer.

Abschlussprüfer KPMG zählt zu den renommiertesten Wirtschaftsprüfungsunternehmen mit ausgezeichneter fachlicher Expertise. Es sind keine Umstände ersichtlich, welche die Unabhängigkeit einschränken. KPMG prüft erst seit drei Jahren die Berichte und erbrachte im Geschäftsjahr ausschließlich Prüfungsleistungen.

Angemessenheit. Der Aufsichtsratsbericht ist ausführlich und aussagekräftig, kurzum vermittelt einen guten Einblick in die profunde Arbeit des Kontrollgremiums. Die Vorstandsvergütungssystem weisen jedoch Mängel auf. Beim Vorstand ist auffällig, dass die variable Vergütung lediglich rund 53 % der Gesamt-Zielbezüge ausmacht und die langfristige Komponente gar nur grob 40 %. Dies erscheint gerade angesichts der enormen langfristigen Transformation nicht angemessen. Auch die hohen Versorgungszusagen und Nebenleistungen mit bis zu 27 % wirken sehr hoch.

Die Höhe der Vergütung für die Aufsichtsratsmitglieder erscheint nicht angemessen. 60.000 Euro für ein einfaches Mandat und 120.000 Euro für den Vorsitzenden passt nicht für ein Unternehmen des SDAX mit einer Marktkapitalisierung von grob 1,5 Mrd. Euro. Die üppigen Ausschussgelder sowie sogar Sitzungsgelder sind ebenfalls inakzeptabel.

d) Fazit

Zu den SdK-Abstimmungsverhalten