17 Apr. Vitesco Technologies Group AG Score 03/2023

Corporate-Governance-Score

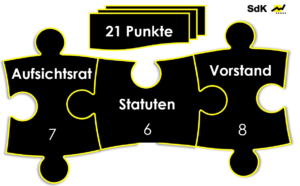

Die Analyse der Unternehmensführung ist eng orientiert an den Abstimmungsrichtlinien der SdK Schutzgemeinschaft der Kapitalanleger, eine der größten Aktionärsvereinigungen in Deutschland. Bewertet wird die Fachlichkeit, Unabhängigkeit und Angemessenheit von Vorstand, Aufsichtsrat & Statut. Ausgehend von 24 Punkten gibt es je Mängel einen Punkt Abzug. Daraus ergibt sich folgendes Punktesystem:

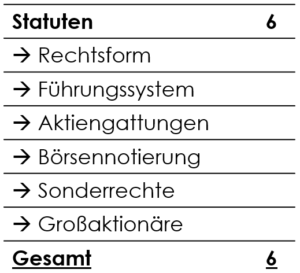

a) Statuten

In der Kategorie Statuten werden strukturelle Aspekte bewertet, die ihren Ursprung in der Vergangenheit haben und auf die Vorstand und Aufsichtsrat nicht oder nur im geringen Umfang mittels HV-Beschluss eine Veränderung bewirken können.

Als klassische AG mit dualistischen Führungssystem, nur einer Aktiengattung, einer Notierung im SDAX sowie keinen Sonderrechten für – oder negativen Auffälligkeiten von – einzelnen Aktionäre erfüllt Vitesco alle Kriterien.

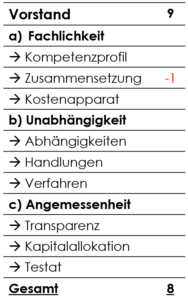

b) Vorstand

Fachlichkeit. Die einzelnen Vorstandsmitglieder verfügen über gut passende Kompetenzprofile. Die Zusammensetzung und Verteilung der Verantwortlichkeiten ist hingegen nicht stimmig, es wird variiert zwischen segment- und stabstellenbezogener Zuteilung. Der Kostenapparat in Form der allgemeinen Verwaltungskosten konnte trotz starken Umsatzanstieg auf konstanten Niveau gehalten werden.

Unabhängigkeit. Es sind keine Faktoren bekannt, welche die formale Unabhängigkeit der Vorstände einschränken. Auch im konkreten Handeln und Agieren des Vorstands ist kein partikulär gesteuertes Muster erkennbar.

Angemessenheit. Seit Spin-off 2021 lebt das Management ein hohes Maß an Transparenz in der Berichterstattung. Aufgrund der Aufteilung in viert Berichtssegment, lässt sich das Altgeschäft gut separiert vom Neugeschäft abgrenzen. Auch die Kapitalallokation ist stimmig. Bisher ist aufgrund fehlenden Bilanzgewinn noch keine Dividendenausschüttung möglich, der Vorstand hat eine solche bei Erreichung der Dividendenfähigkeit jedoch in Aussicht gestellt. Dies sollte bereits 2023 der Fall sein. Das Testat des Abschlussprüfers wurde uneingeschränkt erteilt.

c) Aufsichtsrat

Fachlichkeit. Der Aufsichtsrat ist hochkarätig besetzt, Kompetenzprofil und Ziel der Zusammensetzung sind stimmig und werden konsequent berücksichtigt. Im Geschäftsjahr 2022 ist der Aufsichtsrat seinen Aufgaben und Pflichten nachweislich des Aufsichtsratsberichts im Wege von sechs ordentlichen Sitzungen plus einer umfangreichen Ausschussarbeit nachgekommen. Der Sonderausschuss für Emissionsthemen hat im Wege von 12 Sitzungen weiter probiert, Altlasten im Zusammenhang mit dem Abgasskandal zu beseitigen.

Unabhängigkeit. Die Familie Schaeffler ist trotz eines Anteilsbesitzes von knapp 50 % lediglich mit zwei Kandidaten im zehnköpfigen Aufsichtsrat vertreten. Selbst wenn Aufsichtsratsvorsitzender Siegfried Wolf als nahestehender dazugezählt wird, entspricht dies immer noch einer Quote unterproportional zum Anteilsbesitz.

Abschlussprüfer KPMG zählt zu den renommiertesten Wirtschaftsprüfungsunternehmen mit ausgezeichneter fachlicher Expertise. Es sind keine Umstände ersichtlich, welche die Unabhängigkeit in größerem Maße einschränken. Die Nicht-Prüfungsleistungen liegen auf Honorarbasis im Verhältnis zu denen der Abschlussprüfung auf geringen und damit noch tragbaren Niveau von 4,35 %.

Angemessenheit. Der Bericht des Aufsichtsrats ist ausführlich und aussagekräftig. Die Vorstandsvergütungssystem weisen jedoch Mängel auf. Beim Vorstand ist auffällig, dass die variable Vergütung lediglich rund 53 % der Gesamt-Zielbezüge ausmacht und die langfristige Komponente gar nur grob 40 %. Dies erscheint gerade angesichts der enormen langfristigen Transformation nicht angemessen. Auch die hohen Versorgungszusagen und Nebenleistungen mit bis zu 27 % wirken sehr hoch.

Die Höhe der Vergütung für die Aufsichtsratsmitglieder erscheint nicht angemessen. 60.000 Euro für ein einfaches Mandat und 120.000 Euro für den Vorsitzenden passt nicht für ein Unternehmen des SDAX mit einer Marktkapitalisierung von grob 1,5 Mrd. Euro. Die üppigen Ausschussgelder sowie sogar Sitzungsgelder sind ebenfalls inakzeptabel.

d) Fazit

Zu den SdK-Abstimmungsverhalten