27 Jan. TeamViewer SE Analyse

Der schwäbische Hidden Champion

Investmentidee

Hidden Champion. TeamViewer ist eines der wenigen weltweit erfolgreichen Technologieunternehmen Deutschlands. Die Software läuft rund um die Uhr auf etwa 320.000 Geräten. Kaum ein anderes deutsches Tech-Unternehmen hat eine vergleichbare globale Bekanntheit und Marktdurchdringung.

Hochprofitabel. Seit Gründung wird ganz nach schwäbischer Mentalität auf Sparsamkeit und Profitabilität gesetzt. Seit Jahren stehen EBITDA-Margen von über 40 % zu Buche. Das EBITDA kommt dem Free Cashflow recht nahe und unterstreicht die exzellente Cashgenerierung.

Shareholder Value. TeamViewer kauft in großem Volumen eigene Aktien zurück und die Anpassung der Partnerschaft mit Manchester United führt zu einem Profitabilitätsschub. Der Fokus auf industrielle Vernetzung von Großkunden verspricht auf viele Jahre weiter hohe Wachstumsraten.

Vision

„Jeden, alles, überall und jederzeit miteinander verbinden“

„Den digitalen Wandel mit den neuen Technologien Augmented Reality, Künstliche Intelligenz und Internet der Dinge proaktiv mitgestalten.“

Aktienkurs seit IPO in €

Unternehmensgeschichte

Schwäbische Sparsamkeit (2005)

Im Jahr 2005 ist Tilo Rossmanith bereits ein erfolgreicher Software-Unternehmer. Sein mittelständisches Unternehmen Rossmanith GmbH verkauft und wartet Softwareprogramme für das Qualitätsmanagement. Sehr zum Ärgernis für den Schwaben sind die häufigen und langen Fahrten von ihm und seinen Mitarbeitern zu den Kunden, um die Softwareprogramme vorzustellen und zu warten.

Die Idee eines Fernzugriffs auf andere Computer ist geboren. In Eigenregie entwickelt Rossmanith kurzerhand die erste Version der TeamViewer-Software. Mit dieser können nicht nur die Fahrten für die Wartung, sondern auch für den Verkauf und die initiale Installation vermieden werden. Plötzlich interessieren sich die Kunden nur noch für die neuartige Fernzugriffsoftware von Rossmanith.

Ausgründung und Skalierung (2006–2009)

Aufgrund der überwältigenden Resonanz gründet Rossmanith die Software in ein eigenes Unternehmen aus und holt den Venture-Capital-Fonds Inside Partners mit an Bord. Schnell erlangt TeamViewer weltweit an Bekanntheit. Im Jahr 2007 wird der Meilenstein von einen Millionen Installationen geknackt, 2008 erreicht die Software mit 15 Millionen Installationen eine neue Dimension.

Für Rossmanith selbst endet die Geschichte bereits 2009. Der Gründer zieht sich zurück und verkauft alle seine Anteile an das Unternehmen GFI Software.

Private Equity & IPO (2010–2019)

Im Jahr 2014 wird Jörg Rockenhäuser von Permira auf die Schwaben aufmerksam und legt 870 Mio. Euro für einen Komplettkauf auf den Tisch. Es wird ein neues Management eingesetzt, weltweit expandiert sowie ein Abo-Modell eingeführt.

Am 25. September 2019 kommt es zum Börsengang. Permira platziert am Markt 84 Mio. Anteile zu 26,25 Euro je Aktie und erlöst 2,2 Mrd. Euro. TeamViewer wird insgesamt mit 5,25 Mrd. Euro bewertet und die Aktie steigt schnell in den Tec- und MDAX auf. Es ist der Start eines schrittweisen Rückzugs von Permira.

Aktienverkäufe Permira seit IPO

Covid Boost (2020)

Bereits kurz nach dem IPO klettert die Aktie über 30 Euro. Anfang 2020 kommt es dann in Folge der Corona-Lockdowns zu einer rasanten Belebung der Geschäftsentwicklung, woraufhin die Anzahl der Abo-Kunden um 26 % und die der bedeutsamen Enterprise-Kunden sogar um 170 % ansteigt.

In diesem Zuge erfahren auch Umsatz und EBITDA einen sprunghaften Anstieg um mehr als 40 %. Der Aktienkurs klettert über 50 Euro – eine Marktkapitalisierung von 10 Mrd. Euro. Permira nutzt die Gunst der Stunde und veräußert weitere Aktienpakete zu Kursen zwischen 32 und 45 Euro.

Wachstumsprobleme & Fettnäpfchen (2021–2023)

Auf den Covid-Boost kehrt Ernüchterung ein. Das Wachstum flacht deutlich ab und die stark ansteigenden Zinsen in 2022 führen zu einer Korrektur der Bewertungsmultiples. Der Vorstand probiert mit diversen organischen und anorganischen Initiativen das Wachstum neu zu beleben.

Bereits 2020 fedelt das Management die bis dato erste Akquisition der Firmengeschichte ein, die Übernahme von Ubimax für 136,5 Mio. Euro. Die 2014 gegründete Bremer Firma erzielt damals mit 90 Mitarbeitern und 200 Unternehmenskunden Jahresbillings in Höhe von 9,1 Mio. Euro. Der Kaufpreis wird zu 85,8 Mio. Euro in bar und 50,7 Mio. Euro in Aktien von TeamViewer (Referenzkurs 47,34 Euro) entrichtet.

Es folgt eine Reihe weiterer kleinerer Übernahmen: Xaleon (Österreich), Upskill (USA), Viscopic (Deutschland) und Habipot (Portugal). Überwiegend handelt es sich dabei um Käufe zur technologischen Verstärkung und Erweiterung des TeamViewer-Portfolios.

Ganz hoch hinaus möchte TeamViewer dann als Haupttrikotsponsor von Manchester United und Partner vom Mercedes-AMG Petronas F1 Team. Besonders das äußerst kostspielige Sponsoring der „Red Devils“ kommt an der Börse alles andere als gut an. Es kommt zur Gewinnwarnung.

In der Folge besinnt sich das Management und konzentriert sich auf Vertriebspartnerschaften mit anderen großen Konzernen, wie SAP, Google und Siemens. Die überschüssige Liquidität wird in Aktienrückkaufprogramme investiert und eine Beendigung des ursprünglich auf fünf Jahre ausgelegten Haupttrikotsponsorings mit Manchester United zur Saison 2024/25 in die Wege geleitet.

Heute

Die TeamViewer SE ist ein weltweit agierender Technologiekonzern mit einer cloudbasierten Plattform zur Vernetzung von Computern und Maschinen jeglicher Art. Die bekannte Fernzugriffsoftware kommt auf Downloads in Milliardenhöhe und ist für Privatanwender bis heute kostenlos.

Geld verdient TeamViewer mit seinen 626.000 Unternehmenskunden, darunter 4.034 Enterprise-Kunden mit hohen jährlichen Vertragsvolumina. Neben den Konnektivitätslösungen hat TeamViewer ein umfangreiches Portfolio an Lösungen im Bereich „Augmented Reality“ (AR) aufgebaut.

Der Firmensitz ist seit Gründung im Jahr 2005 im schwäbischen Göppingen. Weltweit arbeiten 1.433 Mitarbeiter im TeamViewer-Konzern.

Aktionärsstruktur

Geschäftsmodell

Das Dienstleistungsangebot lässt sich in die drei Produktkategorien Remote, Tensor und Frontline unterteilen. Die jeweiligen Charakteristika ergeben sich aus den drei Kundengruppen Privatkunden, SMB-Kunden und Enterprise-Kunden.

Enterprise-Kunden. Firmengroßkunden mit einem jährlichen Auftragsvolumen von mehr als 10.000 Euro.

SMB-Kunden. Kleine und mittelgroße Unternehmen mit einem jährlichen Auftragsvolumen von bis zu 10.000 Euro.

Remote. Private Anwender können kostenfrei die Fernzugriffsoftware Remote nutzen – jedoch mit Einschränkungen bei Reichweite und Anzahl der Nutzergeräte.

Remote €. Für jegliche kommerzielle Nutzung können Kunden direkt über den Webshop im Abo-Modell nach dem „Plug-and-play“-Prinzip die Remote-Software uneingeschränkt nutzen und auf mehrere IT-Managementlösungen zugreifen.

Tensor €. Für Großkunden hat TeamViewer das Produkt Tensor geschaffen. Es handelt sich um eine individualisierte Variante von Remote mit einem noch größeren Repetoire an IT-Managementlösungen.

Frontline €. Das Produkt Frontline ist ebenfalls für Großkunden konzipiert. Mittels KI- und AR-Lösungen können diese ihre Geschäftsprozesse optimieren

Geschäftsmodell

Eine große Stärke von TeamViewer ist die sowohl geografisch als auch kundenseitig äußerst breite Marktdurchdringung, die man sonst nur von den großen TechKonzernen aus den USA kennt. Geografisch hat TeamViewer vor allem im asiatischen Raum noch erhebliches Wachstumspotenzial.

Kundenseitig entfällt der Großteil der Umsatzerlöse bisher auf SMB-Kunden. Mit den Produkten Tensor und Frontline hat sich TeamViewer in den letzten Jahren jedoch besonders für das Wachstum bei den Großkunden aufgestellt.

Laut dem Management besteht bei rund 20.000 SMB-Kunden Upselling-Potenzial. Bei erfolgreicher Umsetzung könnte sich die Anzahl der Enterprise-Kunden allein aus dem Pool der Bestandskunden heraus bis zu verfünffachen.

Corporate-Governance-Score

Die Analyse der Unternehmensführung ist eng orientiert an den Abstimmungsrichtlinien der SdK Schutzgemeinschaft der Kapitalanleger, eine der größten Aktionärsvereinigungen in Deutschland. Bewertet wird die Fachlichkeit, Unabhängigkeit und Angemessenheit von Vorstand, Aufsichtsrat & Statut. Ausgehend von 24 Punkten gibt es je Mängel einen Punkt Abzug. Daraus ergibt sich folgendes Punktesystem:

a) Statuten

Unter Statuten werden strukturelle Aspekte bewertet, die ihren Ursprung in der Vergangenheit haben und bei denen das Mana-gement nur mittels HV-Beschlussvorschlag auf eine Veränderung hinwirken kann. Als Tec- und MDAX-Unternehmen mit nur einer Aktiengattung sowie keinen Sonderrechten für einzelne Aktionäre erfüllt TeamViewer die meisten Kriterien.

Lediglich für die Abkehr von der klassischen AG als Rechtform gibt

es einen Punkt Abzug. Bei der Rechtsform einer SE ist das Miss-brauchspotenzial deutlich höher, beispielsweise durch die gegebenen Wahlmöglichkeiten bei Firmensitz und Führungssystem. Mit Blick auf Permira werden die regelmäßigen Aktienabverkäufe kritisch gesehen, jedoch agiert der Großaktionär hierbei in seiner freien Rolle als Aktionär; eine vorsätzlich kursschädigende Verhaltensweise ist nicht erkennbar.

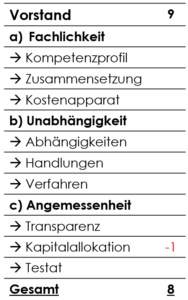

b) Vorstand

Fachlichkeit. Alle Vorstände weisen ein überzeugendes Kompe-tenzprofil auf. Steil und Wilkens kommen eher von der Kapitalseite, Turner und Dent komplementieren mit Technologiewissen. Überzeu-gend ist auch die schlanke Zusammensetzung. Die bis Mitte 2023 noch als zwei Vorstandsressorts firmierenden Rollen CPO und CTO wurden mit Mei Dent in der Rolle als CPTO vereint.

Die Verwaltungskosten stiegen mit 3,8 % deutlich unterproportional zum Umsatz mit 12,9 % an. Wünschenswert wäre eine noch detailliertere Aufschlüsselung, insbesondere ein Ausweis der Rechts- und Beratungskosten.

Unabhängigkeit. Lediglich Oliver Steil hat als ehemaliger Partner von Permira nähere Verbindungen zum Großaktionär. Seine Tätigkeit dort ist mittlerweile aber auch schon fünf Jahre her. In diesen fünf Jahren als CEO von TeamViewer sind keine Vorfälle bekannt, in denen Steil sich ausschließlich für die Interessen von Permira eingesetzt hat.

Angemessenheit. Die Unternehmensführung und Berichterstattung

ist bei TeamViewer stets von hoher Transparenz gekennzeichnet. Das Testat des Abschlussprüfers weist einen uneingeschränkten Bestätigungsvermerk auf. Mit Blick auf die Kapitalallokation muss das Spon-soring von Manchester United kritisch ins Feld geführt werden. Im März 2021 ging der Vorstand sowohl mit Manchester United als auch dem F1-Team von Mercedes Benz-AMG voluminöse Sponsoringverträge ein. Neben den ausufernden Kosten fehlt besonders bei Manchester United weitgehend der Firmenkunden-bezug. Positiv ist, dass der Vorstand den Fehler eingesehen und eine Regelung gefunden hat, das Spon-soring frühzeitig (2024) zu beenden. Der neue Fokus auf wertstiftende Aktienrückkäufe ist positiv. Wenn das Kapitel Trickotsponsoring abgeschlossen ist, kann der Minuspunkt aufgehoben werden.

c) Aufsichtsrat

Fachlichkeit. Der siebenköpfige Aufsichtsrat von TeamViewer ist mit hochkarätigen Kandidaten besetzt. Geprägt von Permira überwiegt

die Finanz- und Kapitalmarktexpertise. Für eine noch bessere Zusam-mensetzung wäre ein Kandidat vom Fach (Softwareentwicklung) wünschenswert. Eingeschränkt ist zudem die zeitliche Verfügbarkeit. Bei drei der sieben Aufsichtsräte liegt eine Ämterüberhäufung vor.

Unabhängigkeit. Auch die Unabhängigkeit ist eingeschränkt. Drei der sieben Mitglieder sind direkt oder indirekt dem Umfeld des Großaktio-närs zuzuordnen. In Anbetracht eines Anteilsbesitzes von gerade noch 14 % ist das deutlich zu viel. Zwar hat einhergehend mit der letzten Reduktion einer der Permira-Partner bereits sein Amt niedergelegt – um die Aktionärsstruktur angemessen widerzuspiegeln sind jedoch weitere Wechsel von Nöten. Keine Bedenken gibt es beim Abschluss-prüfer PwC, welcher erst seit 2022 die Berichte prüft und Nicht-Prüfungsleistungen im vernachlässigbar geringen Umfang erbringt.

Angemessenheit. Wie beim Vorstand ist auch die Arbeit des Aufsichtsrats von einem hohen Maß an Transparenz gekennzeichnet. Auch die Vergütungssysteme sind ohne größere Mängel konzipiert. Beim Vorstand liegt der Schwerpunkt auf einer mehrjährigen variablen Vergütung, der Aufsichtsrat erhält hingegen eine reine Festvergütung, die gemessen an der Größe von TeamViewer angemessen ist.

d) Fazit

Bewertung

a) Ergebnisentwicklung

Für 2023 prognostiziert der Vorstand ein Umsatzwachstum von grob 11 % auf 630 Mio. € mit einer bereinigten EBITDA-Marge von 40 %. Durch den Ausstieg als Haupttrikotsponsor von Manchester United wird für 2024 ein positiver EBITDA-Effekt von 17,5 Mio. Euro und für 2025 von 35 Mio. € erwartet. Dadurch erhöht sich ceteris paribus die Marge bis 2025 schrittweise auf 45 %.

Kennzahlen in Mio. €

Ein weiterer positiver Effekt ist durch die Aktienrückkäufe zu erwarten. Sollte das anvisierte neue 150 Mio. Euro schwere Aktienrückkaufprogramm zu 14 Euro je Aktie wie erwartet in 2024 durchgeführt werden können, reduziert sich die Anzahl der im Umlauf befindlichen Aktien signifikant auf 155.957.200 Aktien. Das deutlich ansteigende EBITDA verteilt sich auf weniger Aktien, was wiederum die Bewertungsmultiples weiter absinken lässt.

b) Multiples

Bei den zuvor unterstellten Annahmen sinken die Multiples bis 2025 weiter stark ab. Allein wenn die Börse das aktuelle Bewertungsniveau aus 2023 beibehält, ergibt sich daraus ein theoretisches Kurspotenzial von 35 % bis 2025.

Ein Blick auf andere SaaS-Unternehmen mit selbiger Vergleichsbasis zeigt, dass TeamViewer im Peergroupvergleich auf EBITDA-Basis äußerst moderat bewertet ist. Der Durchschnitt liegt bei einem EV/EBITDA-Multiple von 31x und damit mehr als doppelt so hoch wie bei TeamViewer.

Sobald die Causa Sponsoring ad acta gelegt ist und insofern das Wachstum nicht abflacht, könnten auch bei TeamViewer wieder deutlich höhere Multiples abgerufen werden.

Risiken

Gegenwind Kerngeschäft. Im reinen Konnektivitätsumfeld ist der Burggraben nicht sehr groß. TeamViewer Remote könnte schneller Marktanteile verlieren, als die neuen Enterprise-Lösungen Tensor und Frontline neue Marktanteile gewinnen können. Neben Microsoft könnten auch weitere große Tech-Unternehmen wie Salesforce oder SAP eigene Lösungen in die Plattformen integrieren.

AnyDesk. Im Jahr 2014 gründeten vier ehemalige Mitarbeiter von TeamViewer die AndyDesk GmbH. Damit ist ein starker Konkurrent aus den eigenen Reihen entstanden, der unter anderem von der Private-Equity-Gesellschaft EQT finanziert wird. Der kleinere und agilere Konkurrent könnte TeamViewer im Konnektivitätsumfeld zunehmend den Rang ablaufen.

Zu langsames Wachstum. Sowohl die Wachstumsrate im AR-Umfeld Frontline als auch die geografische Expansion nach Asien wird von manchen Marktteilnehmern als zu schleppend vorangehend bezeichnet. Was auf der einen Seite das noch bestehende große Wachstumspotenzial ausdrückt, könnte auf der anderen Seite auch den bereits erreichten Wachstumszenit bedeuten.

Makroökonomischer Gegenwind. Besonders das Wachstum im hochvolumigen Enterprise-Segment fußt stark auf der Investitionsbereitschaft von Großkonzernen. In einem schwachen makroökonomischen Umfeld könnten die Kunden besonders an der Optimierung von Geschäftsprozessen sparen und sich stattdessen auf die notwendigsten Kerninvestitionen konzentrieren.

Corporate Governance. Trotz stark verringerten Anteilsbesitz ist immer noch fast die Hälfte der Aufsichtsräte mit Permira direkt oder indirekt verbunden. Zwar hat der Großaktionär bereits ein weiteres Mandat abgegeben – um die Aktionärsstruktur im Sinne einer guten Corporate Governance aber wirklich angemessen abzubilden, müssen weitere Wechsel erfolgen.

Bilanziell zart besaitet. Der frühe Einstieg von Permira zu einer Milliardenbewertung hat die Bilanz in Form eines ebenfalls milliardenschweren Goodwills stark aufgebläht. In Kombination mit den voluminösen Aktienrückkaufprogrammen ergibt sich daraus eine besondere bilanzielle Situation. So liegt die Eigenkapitalquote mittlerweile bei unter 10 % und könnte durch weitere Einziehungen von Aktien weiter absinken. Aufgrund der hohen Gewinn- und Cashgenerierung handelt es sich dabei bisher aber nur um ein theoretisches Risiko auf dem Papier. Sollte der Gewinn jedoch einbrechen, bestehen hohe Abschreibungsrisiken.

Chancen

Vom Hidden Champion zum Blue Chip. Durch die weltweite Bekanntheit und Marktdurchdringung hat TeamViewer eine hervorragende Ausgangslage die Bereiche industrielle Vernetzung und Augmented Reality für Großkunden führend einzunehmen. Auf viele Jahre weiter zweistellige Wachstumsraten sowie eine noch höhere Profitabilität könnten die Schwaben zu einem Blue Chip emporheben.

Große Trends KI und AR. Groß geworden ist TeamViewer mit seiner Fernzugriffsoftware. Früh wurde jedoch auf eine Plattformstrategie mit einem breiten Konnektivitäts- und Supportansatz gesetzt. Die Bereiche KI und AR bei der Optimierung von Geschäftsprozessen bieten große Wachstumschancen.

Potenzial Up- und Crosselling. Derzeit hat die Gesellschaft rund 4.000 EnterpriseKunden. Durch das stark ausgebaute Produktportfolio sieht das Management bei in etwa 20.000 SMB-Kunden ein Upselling-Potenzial. Rein organisch bieten sich dadurch erhebliche Skalierungsmöglichkeiten

Pole-Position Konsolidierung. Die hohe Profitabilität und Cashgenerierung sowie die Vorzüge eines börsengelisteten Unternehmens versetzen TeamViewer in eine ausgezeichnete Lage die Branche zu konsolidieren. Bei Zukäufen lassen sich durch Anbindung schnell Skalierungseffekte und Synergien heben.

Causa Sponsoring. Fehler erkannt, Fehler behoben – so könnte man die Causa Manchester United zusammenfassen. Von 2024 bis 2025 sollte allein dadurch die EBITDA-Marge merklich ansteigen. Auch der Kapitalmarkt könnte das Kapitel abhaken und den bisherigen Sponsoring-Malus schrittweise auspreisen.

Causa Permira. Ein anderer Grund für die niedrige Börsenbewertung sind die fortwährenden Anteilsverkäufe von Großaktionär Permira. Mit nur noch 14 % neigt sich dies aber dem Ende zu. Grundsätzlich denkbar ist auch, dass ein Investor kommt und Permira die letzten Aktien mit einer Prämie für alle abnimmt.

Aktienrückkaufe. Seit 2022 wurden eigene Aktien für 300 Mio. Euro zurückgekauft. Nun wurde ein neues Aktienrückkaufprogramm 2024 im Volumen von 150 Mio. Euro aufgelegt. Die enormen Rückäufe auf vergleichsweise niedrigen Bewertungsniveau stützen den Kurs und senken die Bewertungsrelationen weiter ab.

Kurz und knapp. Auf dem jetzigen Kursniveau erwirbt man viel Qualität für scheinbar wenig Preis. Mittel- bis langfristig sind mehrere Kurstrigger erkennbar.

Quellen / Haftungsausschluss

Der Inhalt stellt eine journalistische Publikation dar. Sie dient ausschließlich Unterhaltungs- und Lernzwecken und stellt ausnahmslos zu jeder Zeit unsere persönliche Meinung und Einschätzung dar. Wir haben sorgfältig nach bestem Wissen und Gewissen recherchiert, können jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernehmen. Zudem wird darauf verwiesen, dass ausschließlich Informationen berücksichtigt wurden, die dem Autor zum Stand der Veröffentlichung bekannt gewesen sind. Die Informationen stellen ausdrücklich keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf irgendwelcher Finanzprodukte dar. Weiterhin handelt es sich zu keinem Zeitpunkt um eine Anlageberatung, Rechtsberatung, Steuerberatung oder irgendeine andere fachliche Beratung. Weder die SdK noch der Autor übernehmen eine Haftung für Schäden und Verluste, die auf fehlende oder falsche Informationen oder Nutzung bzw. Nichtnutzung der dargebotenen Informationen zurückzuführen sind. Jeder Anleger wird hiermit dazu aufgefordert, sich seine eigenen Gedanken zu machen, bevor eine Investitionsentscheidung getroffen wird. Die Investition in Finanzprodukte wie Wertpapiere und Kredite ist mit hohen Risiken bis hin zum Totalverlust des eingesetzten Kapitals verbunden. Der Inhalt richtet sich ausschließlich an Einwohner Deutschlands.

Tobias Carlé

Autor