21 Apr. PNE AG Score 03/2024

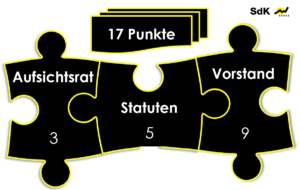

Corporate-Governance-Score

Die Analyse der Unternehmensführung ist eng orientiert an den Abstimmungsrichtlinien der SdK Schutzgemeinschaft der Kapitalanleger, eine der größten Aktionärsvereinigungen in Deutschland. Bewertet wird die Fachlichkeit, Unabhängigkeit und Angemessenheit von Vorstand, Aufsichtsrat & Statut. Ausgehend von 24 Punkten gibt es je Mängel einen Punkt Abzug. Daraus ergibt sich folgendes Punktesystem:

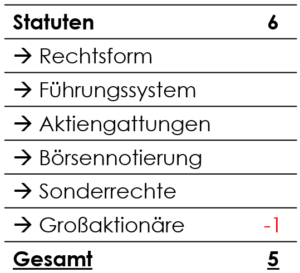

a) Statuten

Unter Statuten werden strukturelle Aspekte bewertet, die ihren Ursprung in der Vergangenheit haben und bei denen das Mana-gement nur mittels HV-Beschlussvorschlag auf eine Veränderung hinwirken kann.

Als klassische Aktiengesellschaft mit dualistischem Führungssystem, Notierung im SDAX und nur einer Aktiengattung erfüllt PNE alle satzungsbedingten Kriterien. Kritisch wird hingegen das Agieren vom Großaktionär MSIP gesehen, u.a. dessen Austausch des Aufsichtsrats mit ihm wohlgesottenen Mitgliedern.

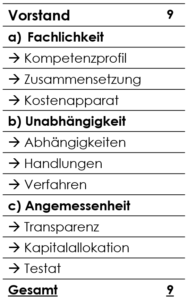

b) Vorstand

Fachlichkeit. Der Vorstand ist mit nur zwei Mitgliedern für ein SDAX-Unternehmen in Milliardengröße sehr dünn besetzt, wurde bislang aber operativ gut geführt. Bedenklich ist der aktuell vonstatten gehende komplette Austausch. Für den ausgeschiedenen CFO Jörg Klowat ist bereits Neu-CFO Harald Wilbert beigetreten. CEO Markus Lesser hat angekündigt, Ende Juli sein Vorstandsamt niederzulegen, ein Nachfolger steht noch nicht fest. Die Rotation ist weiterhin zu beobachten.

Die Verwaltungskosten in Form der sonstigen betrieblichen Aufwendungen legten in 2023 um 23 % auf 15,8 Mio. Euro zu und liegen damit noch in einem überschaubaren Rahmen. Die mit 7,4 Mio. Euro bezifferten Rechts- und Beratungskosten sind für eine Projektierungsgesellschaft nicht ungewöhnlich hoch, der deutliche Anstieg im Vergleich zum Vorjahr von 4,4 auf 7,4 Mio. Euro ist weiter zu beobachten und nach einer detailliertere Aufschlüsselung plausibilisierend zu erfragend.

Unabhängigkeit. Trotz der Dominanz des Großaktionärs MSIP scheint der Vorstand bisher unbeirrt an seinem für das Unternehmen am besten erscheinenden Weg festzuhalten. Auf der Hauptversammlung 2022 hatten die Verlautbarungen des Vorstands zum Kapitalbedarf sogar ein gewisses Aufgebären gegen den Großaktionär gezeigt, was selten vorkommt und sehr lobenswert ist. Ebenfalls sehr positiv ist das Sträuben gegen eine virtuelle HV.

Angemessenheit. Die Berichterstattung und Kommunikation des Vorstands ist seit Jahren auf einem exzellenten Niveau. So werden im Gegensatz zu den meisten Wettbewerbern beispielsweise auch die um die Investitionen in den Eigenbestand bereinigten Ergebnisse aus Transparenzgründen und zur besseren Bewertung der eigentlichen Ertragskraft ausgewiesen. Auch die Kapitalallokation der letzten Jahre – Fokus Reinvestition – ging bisher voll auf. Das Testat des Abschlussprüfers ist seit Antritt von Markus Lesser als CEO stets uneingeschränkt.

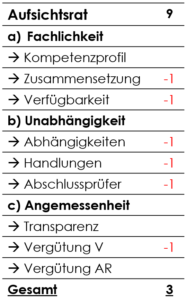

c) Aufsichtsrat

Fachlichkeit. Die notwendige Expertise im Aufsichtsrat ist vorhanden. Die Anzahl von sieben Aufsichtsratsmitgliedern war jedoch nicht zwingend notwendig, die Erweiterung war 2022 vom Großaktionär MSIP initiiert wurden. Durch den damit verbundenen Austausch des Aufsichtsrats wurde unter anderem auch Florian Schuhbauer, Partner des zweitgrößten Aktionärs AOC, aus dem Aufsichtsrat geschasst. Auch die Anforderungen an die zeitliche Verfügbarkeit sind bei mehreren Aufsichtsratsmitgliedern nicht gegeben.

Unabhängigkeit. Durch die drei direkten MSIP-Vertreter plus die letztes Jahr vom Großaktionär vorgeschlagene Roberta Benedetti ist der Aufsichtsrat überwiegend abhängig. Auch bei Deloitte als Abschlussprüfer gibt es mit Blick auf die Abhängigkeit aufgrund der Prüfungsdauer von über zehn Jahren einen Punkt Abzug.

Angemessenheit. Der Aufsichtsratsbericht ist aussagekräftig. Bei dem Vorstandsvergütungssystemen zeigen sich jedoch Mängel, unter anderem der zu kurzfristig orientierte Bemessungszeitraum der variablen Vergütungskomponente.

d) Fazit