28 Mai Mutares SE & Co. KGaA Score 04/2024

Corporate-Governance-Score

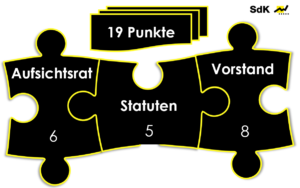

Die Analyse der Unternehmensführung ist eng orientiert an den Abstimmungsrichtlinien der SdK Schutzgemeinschaft der Kapitalanleger, eine der größten Aktionärsvereinigungen in Deutschland. Bewertet wird die Fachlichkeit, Unabhängigkeit und Angemessenheit von Vorstand, Aufsichtsrat & Statut. Ausgehend von 24 Punkten gibt es je Mängel einen Punkt Abzug. Daraus ergibt sich folgendes Punktesystem:

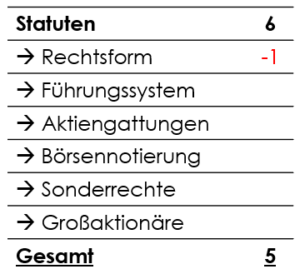

a) Statuten

In der Kategorie Statuten werden strukturelle Aspekte bewertet, die ihren Ursprung in der Vergangenheit haben und auf die Vorstand und Aufsichtsrat nicht oder nur im geringen Umfang mittels HV-Beschluss eine Veränderung bewirken können.

Mit nur einer Aktiengattung, einer Börsennotierung im SDAX sowie keinen Sonderrechten für – oder negativen Auffälligkeiten von – Großaktionären, werden die meisten Kriterien erfüllt. Für einen Punktabzug sorgt die Rechtsform einer KGaA, welche die Aktionäre zu Kommanditaktionären und damit Aktionären zweiter Klasse degradiert.

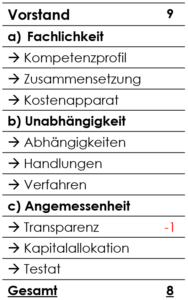

b) Vorstand

Fachlichkeit. CEO Robin Laik und CFO Mark Friedrich sind seit 2012 ein eingespieltes Team. Die Kompetenzen sind für sich und im Zusammen-spiel stimmig und die Aufgaben klar verteilt. Perspektivisch stellt sich die Frage, ob und wann der CIO-Posten neu besetzt wird.

Der Kostenapparat der Holding weist keine Auffälligkeiten auf. Die Rechts- und Beratungskosten sind mit 9,2 Mio. Euro zwar recht hoch, angesichts des transaktionsgetriebenen Geschäftsmodell aber nicht unüblich und im Vergleich zum Vorjahr sogar leicht sinkend. Auch die weiteren Verwaltungskosten bewegen sich in einem stimmigen Rahmen.

Unabhängigkeit. Es sind keine Faktoren bekannt, welche die formale Unabhängigkeit der Vorstände einschränken. Dass beide Vorstände selbst investiert sind, allen voran Gründer Robin Laik mit 25 %, stellt einen wünschenswerten Interessensgleichlauf mit den Aktionären dar.

Die Vergangenheit hat keine partikulär gesteuerten Handlungen gezeigt. Auch sind keine Rechtsverfahren gegen die Vorstandsmitglieder bekannt.

Angemessenheit. Für ein Private-Equity-Unternehmen ist die Transparenz auf einem exzellenten Niveau. Sowohl das Portfolio als auch die Corporate Governance betreffend wird ein hohes Maß an Transparenz an den Tag gelegt. Auch die Kapitalmarktkommunikation kann als sehr ausgeprägt bezeichnet werden. Großes Manko stellt jedoch die Abhaltung einer virtuellen Hauptversammlung dar, was den Punktabzug bewirkt.

Operativ hat die Gesellschaft ein überaus erfolgreiches Geschäftsjahr mit 16 Akquisitionen und 7 Exits, darunter der Verkauf von SMP, der mit einem Liquiditätszufluss für die Mutares-Holding von 150 Mio. Euro den bislang erfolgreichsten Exit der Unternehmensgeschichte darstellt, hinter sich. Die Aktie wurde in den SDAX aufgenommen und der Aktienkurs hat sich in den letzten 17 Monaten mehr als verdoppelt.

Das Management schlägt für die diesjährige Hauptversammlung vor, eine Dividende in Höhe von 2,25 Euro je Aktie auszuschütten, was einer Dividendensumme von rund 47 Mio. Euro entspricht. Die in Relation zum Jahresüberschuss von rund 102 Mio. Euro gebildete Ausschüttungsquote beträgt folglich 46 % und liegt damit innerhalb der von der SdK grundsätzlich empfohlenen Bandbreite von 40 bis 60 %.

Die Kapitalallokation ist damit sehr aktionärsfreundlich ausgestaltet. Kritisch beobachtet werden muss die relativ teure Refinanzierung auf der anderen Seite. Bisher scheint das Management die Kapitalklaviatur jedoch gut zu spielen. Das Testat des Abschlussprüfers weist einen uneingeschränkten Bestätigungsvermerk auf.

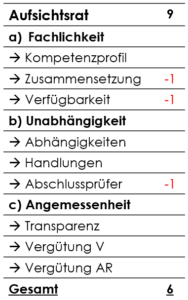

c) Aufsichtsrat

Fachlichkeit. Die Aufsichtsratsmitglieder verfügen über gute Kompetenzprofile mit Rechnungslegungs- und Branchenfokus. Nicht ausgeprägt genug vertreten ist der Bereich Gesellschafts- und Aufsichtsrecht. An der Stelle greift auch der Umstand, dass der Aufsichtsrat mit nur vier Mitgliedern für ein SDAX-Unternehmen in der Größe von Mutares zu dünn besetzt ist. Wünschenswert ist eine Vergrößerung des Gremiums mit fachlichen Schwerpunkt auf die genannten Kompetenzbereiche. Ferner ist festzustellen, dass bei der Hälfte der Mitglieder, namentlich Rofalski und Dr. Koniarski, die formalen Anforderungen die zeitliche Verfügbarkeit nicht gegebenen sind.

Unabhängigkeit. Ausschließlich Dr. Koniarski ist als Geschäftsführer des zweitgrößten Aktionärs der Gesellschaft, der ELBER GmbH mit 9,92 %, als abhängig einzustufen. Angesichts dreier unabhängiger Mitglieder ist dies akzeptabel, es zeigt sich auch kein partikulär gesteuertes Agieren.

Formal eingeschränkt ist die Unabhängigkeit vom Abschlussprüfer Deloitte, der bereits seit 2011 ununterbrochen die Berichte prüft. Die SdK fordert einen Wechsel der Prüfungsgesellschaft nach spätestens zehn Jahren, um eingeschliffene Routinen bei der Prüfung zu vermeiden.

Angemessenheit. Der Aufsichtsratsbericht ist ausführlich und aussagekräftig, kurzum vermittelt einen guten Einblick in die Arbeit des Kontrollgremiums. Lobenswert ist auch, dass über die Arbeit des Gesellschafterausschusses berichtet wird, was im KGaA-Börsenumfeld eine positive Ausnahme darstellt.

Das Vorstandsvergütungssystem weist zwar einige Mängel auf – (variable Vergütung überwiegend mit einjähriger Bemessungsgrundlage, Konzipierung Aktienoptionsprogramm, Übernahme von privaten Lebensführungskosten, wie einer Dienstwohnung) – in der Gesamtschau muss die Ausgestaltung für ein transaktionsgetriebenes Private-Equity-Unternehmen aber ausdrücklich gelobt werden. Die variable Vergütung ist klar an den Aktienkurs und den auch für die Ausschüttung von Dividenden relevanten Jahresüberschuss gekoppelt. Letzterem wurde auch eine angemessene Höchstgrenze verpasst.

Summa summarum schafft die Ausgestaltung eine im Einklang mit den Aktionärsinteressen stehende und zugleich ambitionierte Anreizwirkung, die jedoch auch Boni-Exzesse ausschließt. Von daher ist unter branchen- und unternehmensspezifischen Erwägungen das Vergütungssystem in seiner Gesamtheit lobenswert konzipiert. Auch die Vergütung für die Mitglieder der Kontrollgremien ist mit einer ausschließlich festen und moderat hohen Vergütung angemessen konzipiert.

d) Fazit

Zu den SdK-Abstimmungsverhalten