19 Apr. flatexDEGIRO AG Score 03/2024

Corporate-Governance-Score

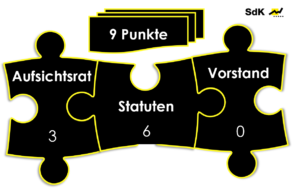

Die Analyse der Unternehmensführung ist eng orientiert an den Abstimmungsrichtlinien der SdK Schutzgemeinschaft der Kapitalanleger, eine der größten Aktionärsvereinigungen in Deutschland. Bewertet wird die Fachlichkeit, Unabhängigkeit und Angemessenheit von Vorstand, Aufsichtsrat & Statut. Ausgehend von 24 Punkten gibt es je Mängel einen Punkt Abzug. Daraus ergibt sich folgendes Punktesystem:

a) Statuten

Unter Statuten werden strukturelle Aspekte bewertet, die ihren Ursprung in der Vergangenheit haben und bei denen das Mana-gement nur mittels HV-Beschlussvorschlag auf eine Veränderung hinwirken kann.

Als klassische AG mit einem dualistischen Führungssystem,

nur einer Aktiengattung, einer Notierung im SDAX sowie keinen satzungsverankerten Sonderrechten für Großaktionäre, erfüllt flatexDEGIRO alle Kriterien.

Hinzuweisen ist auf das frühere Agieren von Großaktionär Bernd Förtsch am Kapitalmarkt, über das beispielsweise die WirtschaftsWoche in der Vergangenheit ausführlich Bericht erstattet hat. In den letzten zehn Jahren sind jedoch keine negativen Auffälligkeiten aufgetreten, insbesondere in Bezug auf flatexDEGIRO. Hier fand hingegen sogar eine schrittweise Entkopplung und Auflösung zahlreicher Geschäfte mit Förtsch nahestehenden Unternehmen statt.

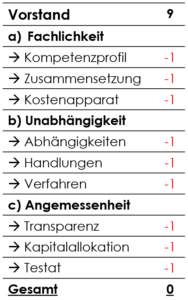

b) Vorstand

Fachlichkeit. Es werden weder auf der Homepage noch im Geschäftsbericht Angaben zu Lebensläufen inklusive ausgeübter Mandate der Vorstandsmitglieder veröffentlicht, wodurch die Kompetenzprofile nicht gesichert bewertet werden können. Unklar ist auch, wer alles zum Vorstand gehört. In der letzten Kapitalmarktmitteilung zu einer Vorstandsveränderung werden vier Mitglieder genannt (CEO, CFO, CTO und CHRO). Auf der Homepage und im Geschäftsbericht werden in nahtlos gleicher Auflistung auch noch ein CPO, CRO, CMO und „Vorstand Bank“ präsentiert.

Die Verwaltungsaufwendungen stiegen trotz Umsatzrückgang im Geschäftsjahr 2023 um 19,5 % auf 49,8 Mio. Euro an. Unter anderem fielen Bußgelder der italienischen Wettbewerbsbehörde AGCM in Höhe von 3,5 Mio. Euro sowie der BaFin von 1,05 Mio. Euro ins Gewicht. Aber auch die Rechts- und Beratungskosten in Höhe von 10,5 Mio. Euro sind hinterfragungswürdig.

Unabhängigkeit. Auch die Unabhängigkeit kann aufgrund der fehlenden Angaben nicht beurteilt werden.

Überschattet wird die Geschäftsführung der letzten Jahre durch die Sonderprüfung der BaFin bei der flatexDegiro Bank mit festgestellten Mängeln in der Geldwäscheprävention und im Risikomanagement in Bezug auf die Wertpapierkredite und damit dem wichtigsten Bereich der flatexDegiroBank AG, auf den sich die Gesellschaft in der Zukunft ausschließlich fokussieren will. Die festgestellten Mängel sind hierbei offenbar so gravierend, dass sogleich auch ein Sonderbeauftragter installiert wurde. Und offenbar sind die Mängel aber auch so gravierend, dass diese nicht kurzfristig abgestellt werden können, sondern vielmehr die Thesaurierung des gesamten Gewinnes 2022 erforderlich ist und 2023 nur die Mindestdividende ausgeschüttet werden soll, um die zusätzlichen Eigenmittelanforderungen der Bafin zu erfüllen. Dem kann auch nicht entgegengehalten werden, dass die Auflagen der Bafin auf das operative Geschäft keine Auswirkungen haben. Durch die höhere EK-Unterlegung verringert sich die Rendite derartiger Geschäfte.

Durch den Geschäftsbericht 2023 kommt nun ferner auch zum Vorschein, dass neben der BaFin auch ein Bußgeld der italienischen Wettbewerbsbehörde AGCM in Höhe von 3,5 Mio. Euro verhängt wurde. Über diesen Umstand finden sich sonst keine näheren Erläuterungen, die angesichts der Brisanz und Wichtigkeit zwingend erforderlich wären.

Angemessenheit. Rund um die BaFin-Sonderprüfung muss auch die mangelnde Transparenz bei den Gewinnwarnungen, die Verharmlosung als „Konkretisierung“ oder „Präzisierung“, benannt werden. Hier ist vom Vorstand und vom Aufsichtsrat eine deutlich ehrlichere Kommunikation mit dem Kapitalmarkt erforderlich. Dieses Bild wird dadurch abgerundet, dass der Vorstand noch bei seiner Unternehmensmitteilung im Dezember 2022 davon sprach, dass im Jahre 2022 das höchste EBITDA und der höchste Jahresüberschuss aller Zeiten, unterstützt durch das starke und kosteneffiziente Geschäftsmodell, erzielt werden würde. Tatsächlich aber ist es so, dass die Vorjahreswerte nur aufgrund der Auflösung einer Rückstellung für variable Vergütungen im zweistelligen Millionenbereich und damit durch einen Sondereffekt übertroffen werden konnten.

Dies beeinflusst letztlich auch die Kapitalallokation stark, da 2023 eine Nullausschüttung und 2024 lediglich die Ausschüttung der Mindestdividende vorgeschlagen wird. Die Verwaltung gibt zwar pauschal an, den gesamten Gewinn zu benötigen, um die Eigenkapitalanforderungen erfüllen zu können, konkrete Größenangaben dazu, was genau die Bafin im Rahmen der Sonderprüfung angeordnet hat, fehlen jedoch.

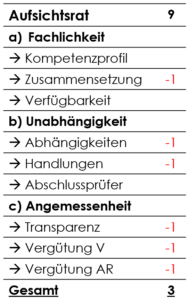

c) Aufsichtsrat

Fachlichkeit. Die Aufsichtsratsmitglieder verfügen über qualifizierte Kompetenzprofile, die Zusammensetzung ist jedoch zu branchenlastig. Insbesondere die letzten Jahre haben offengelegt, wie wichtig ein Kandidat mit Expertise auf den Gebieten Aufsichtsrecht und Regulatorik wäre. Die zeitliche Verfügbarkeit der Mitglieder ist formal gegeben.

Unabhängigkeit. Mit zwei von fünf Aufsichtsratsmitgliedern (40 %) ist Großaktionär Bernd Förtsch (rund 19 %) deutlich über seinen Anteilsbesitz hinaus vertreten. Ferner ist kritisch anzumerken, dass Aufsichtsratsvorsitzender Martin Korbmacher zugleich auch Mitglied des Prüfungsausschusses ist. Die Intransparenz rund um die Vorgänge im Zusammenhang mit der BaFin und der AGCM werfen auch Zweifel an der Unabhängigkeit der Aufsichtsratsmitglieder auf. Es ist unverständlich, weswegen diese Vorgänge nicht transparenter und vehementer proaktiv angegangen werden und durchgegriffen wird.

Abschlussprüfer BDO hat in 2023 keine Nicht-Prüfungsleistungen erbracht. Die formale Unabhängigkeit ist wieder gegeben.

Angemessenheit. Gleichwie der Vorstand fällt auch der Aufsichtsrat bei der Aufklärung der von der BaFin festgestellten Mängel durch Intransparenz und ein zu wenig beherztes Eingreifen auf. Hinzukommt nun auch eine Bußgeldverhängung durch die italienische Aufsichtsbehörde zutage.

Die vergleichende Darstellung zur Ertragsentwicklung fehlt. Der Vergütungsbericht selbst ist gut lesbar und verständlich, ist aber minimalistisch ausgestaltet. Es wäre wünschenswert, wenn 1.) neben der Vergütung im Geschäftsjahr auf freiwilliger Basis auch die Vergütung für das Geschäftsjahr ausgewiesen werden würde, 2.) der Erfüllungsgrad der für die variable Vergütung angelegten Kriterien – am besten in tabellarischer Form – aufgezeigt würden und 3.) die angewandten nicht finanziellen Kriterien sowohl qualitativ als auch quantitativ benannt würden. Es ist schlicht unverständlich, warum die Gesellschaft hier nicht für die marktübliche Transparenz sorgt.

Grundsätzlich wird ein Übergewicht der variablen Bestandteile bei der Vorstandsvergütung begrüßt. Allerdings ist der Anteil der kurzfristig variablen Vergütung mit 45 % an der gesamten variablen Vergütung zu groß. Die SdK hält hier einen Anteil von maximal 30 % der kurzfristigen Erfolgsvergütung an der gesamten variablen Vergütung für angemessen. Auch lehnt die SdK grundsätzlich Change-of-control-Klauseln ab. Die Argumentation für eine Change-of-control-Klausel zugunsten des CEO vermag auch nicht zu überzeugen, da im Falle einer Übernahme die Neutralität nicht nur vom CEO, sondern vom gesamten Vorstand gefordert ist. Für die Unabhängigkeit ist eine derartige Klausel aber auch nicht erforderlich, weil bei einem Eingriff in das Vorstandsressort ohnehin ein wichtiger Grund für die Beendigung des Vorstandsmandat gegeben ist. Ferner wird die EBITDA-Marge für keinen geeigneten Erfolgsparameter gehalten, weil nicht verständlich ist, warum die Abschreibungen bei der Messung des Erfolgs unberücksichtigt bleiben soll.

d) Fazit

Zu den SdK-Abstimmungsverhalten