14 Aug. EQS Group AG Update New

Squeeze-Out zu 40 € beschlossen – vielversprechendes Spruchverfahren

ISIN: DE0005494165

Datum: 30.07.2024

Aktienanzahl: 11.026.633

Aktienkurs: 40,00 Euro

Marktkapitalisierung: 441 Mio. Euro

Kurz und knapp

Squeeze-Out beschlossen. Die Hauptversammlung am 30. Juli 2024 hat den Squeeze-Out zu 40 € je Aktie beschlossen. Nach erfolgter Zahlung der Abfindung wird es in das Spruchverfahren gehen.

Nur 7 % Abstand. Der vom Gutachter errechnete objektivierte Unternehmenswert liegt mit 37,39 € nah am Abfindungspreis dran. Die Veränderung kleinerer Parameter führt schnell zu einer Nachbesserung.

Zahlreiche Stellschrauben. Potenzielle Parameter für eine Nachbesserung: Betafaktor, Transaktions-multiple, Rekapitalisierung + Planannahmen rund um die bevorstehende ESG-Reporting-Welle.

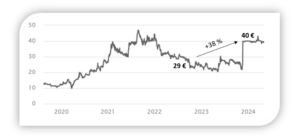

Aktienkurs in €

Nachspiel

Nachspiel

Am 10. Mai 2022 veröffentlichen wir unseren 20-seitigen Report zur EQS Group AG. Die Aktie stand damals bei 29 €. Am 15. November 2023, rund 18 Monate später, wurde das Übernahmeangebot von Thoma Bravo zu 40 € je Aktie bekannt und der Aktienkurs schoss prompt auf das abgerufene Bewertungsniveau, zu dem die US-Amerikaner die Ambitionen untermauernd auch noch eine Kapitalerhöhung im Volumen von 10 % des Grundkapitals zeichneten.

Auf das finale Endspiel mussten die Aktionäre jedoch noch ein wenig warten. Der Antrag zur Übermittlung des Squeeze-Out-Verfahrens wurde von Thoma Bravo dann erst am 1. März 2024 gestellt und seitdem war offiziell klar: die Börsengeschichte der EQS Group findet ein Ende. Dass solch ein Ende aber zwei Seiten hat, ist Land-ein-Land-aus allgemein bekannt. Im Nachgang zur bevorstehenden Abfindungszahlung von 40 € je Aktie startet das letzte fulminante Sequel: das Spruchverfahren.

Bewertung

Nach Studium des Gutachtens und des Prüfberichts sowie nach Teilnahme an der Hauptversammlung am 30. Juli ist klar, eine Nachbesserung im Rahmen des Spruchverfahrens ist alles andere als unwahrscheinlich. Der vom Bewertungsgutachter berechnete faire Unternehmenswert liegt mit 37,39 € lediglich 7 % unter dem Abfindungspreis von 40 €, welcher anhand des dreimonatigen Durchschnittskurses vor Bekanntgabe des Squeeze-Out-Verlangens (01.12.2023-29.02.2024) festgesetzt wurde.

Das Drehen am Rädchen Durchschnittlicher Volumengewichteter Börsenkurs scheint im Fall von EQS vermutlich keine relevante Erhöhung des Abfindungspreises herbeizuführen. Grund hierfür ist der Umstand, dass der Aktienkurs vom Übernahmeangebot und der Rekapitalisierung dominiert in dem entsprechenden Beobachtungszeitraum starr bei und knapp unter 40 € notiert hat. Einen signifikanten Einfluss könnte eine anderweitig angesetzte Herleitung nur haben, insofern der Erhebungszeitraum auf nach der Bekanntgabe des Squeeze-Outs erfolgt. Eine solche Anpassung ist in der Bewertungspraxis unüblich.

Folglich geht der Blick voll und ganz auf den objektivierten Unternehmenswert, der sich mit 37,39 € alles andere als weit entfernt aufhält. Zum Vergleich, beim jüngst stattgefundenen Squeeze-Out der Zapf Creation AG liegt der ermittelte Ertragswert mit 21,31 € satte 42 % vom Abfindungspreis in Höhe von 30,23 € entfernt. Dahingehend sind die 7 % Differenz bei der EQS Group AG äußerst überschaubar und bieten eine vielversprechend Ausgangsbasis.

Über Jahre hinweg begründeten die Gutachter die relativ hohe Marktrisikoprämie mit dem Niedrigzinsniveau. Dennoch werden trotz der unlängst eingesetzten Zinswende betreffs der Marktrisikoprämie weiterhin die einstigen Parameter stur fortgeschrieben.

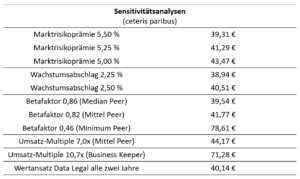

So beruft sich auch im Fall von EQS der Gutachter auf IDW-Empfehlungen aus 2019 und Anfang 2022 und folgt nicht nur der veralteten Empfehlungsbandbreite zwischen 5,00 und 6,50 %, sondern erhebt sogar noch eine Sensitivitätsanalyse mit dem Wert 6,00 %. Ein Absenken der Marktrisikoprämie auf 5,25 % würde hingegen bereits ceteris paribus eine Erhöhung der Abfindung auf 41,29 € bewirken.

Die nachfolgende Grafik stellt die auf der HV erfragten Sensitivitätsberechnungen dar und zeigt, dass teilweise bereits Änderung einzelner Parameter eine höhere Abfindung bewirken würden.

Bei der Herleitung des Betafaktors hat der Gutachter ausschließlich auf den zweijährigen und dreijährigen Betrachtungszeitraum auf Basis wöchentlicher Renditen abgestellt, wohingegen der unbeachtete fünfjährige Betrachtungszeitraum auf Basis monatlicher Renditen wie oben angeführt deutlich niedrigere Werte mit einer entsprechend großen potenziellen Auswirkung auf den Unternehmenswert aufweist. Bei Heranziehen des Mittelwerts von 0,82 würde auch dieser Parameter ceteris paribus bereits eine Abfindungsanhebung bewirken.

Ferner ermöglicht der Blick auf die Transaktionsmultiples einen interessanten Ansatzpunkt. Angesichts der Erkenntnisse von der HV verwundert es nicht, dass sowohl Gutachter als auch Prüfer es in ihren Berichten unterlassen haben, hierzu eine detaillierte Aufstellung zu liefern. Die auf der HV hinterfragte und folgend dokumentierte Übersicht offenbart, dass sich bei Beleuchtung relevanter Transaktionen am Markt ein Multiple-Mittelwert von 7,0x bildet. Ein entsprechender Ansatz führt c.p. zu einer Abfindung von 44,17 €.

Bei Ansatz eines Multiples von 10,7x, was EQS selbst im Rahmen der Übernahme von Business Keeper bereit war zu zahlen, ergibt sich gar eine Abfindung von 71,28 €. Selbstverständlich herrschte 2022 noch ein anderes Bewertungsniveau am Kapitalmarkt, dem sollte jedoch entgegenstehen, dass der Konsolidierer mehr wert sein sollte als der Konsolidierte.

![]()

![]()

Interessant ist auch der Blick auf Thoma Bravo höchstpersönlich. Passend zu dem Multiple-Niveau der Übernahme von Business Keeper hat der Mehrheitsaktionär in den letzten Jahren diverse Übernahmen zu Ratios zwischen 10x und 15x durchgeführt, die letzte mit 10,2x noch in 2023, sprich im gleichen Jahr der Übernahme von EQS. Auch hier dürfte es im Spruchverfahren spannend werden, wie ein beinahe nur halb so hohes Bewertungsmultiple, wie das, was Thoma Bravo üblicherweise zahlt, gerechtfertigt sein soll.

„EQS wird ESG-Technologieführer“, Mai 2022

Zugegebenermaßen, an die Planannahmen des Managements ist in Spruchverfahren seit jeher schwer ranzukommen. Dennoch gibt es Ausnahmen, wenn die Zukunft doch zu fantasievoll-düster skizziert ist.

Im Fall von EQS ist die auf Hochtouren vonstattengehende Eroberung und Behauptung der Marktführerschaft als europäisches Compliance-RegTech annähernd angemessen in der Unternehmensbewertung widergespiegelt. Die vor einem Jahr angepasste – und durchaus ambitionierte – Mittelfristprognose 2026/27 eines Umsatzes von 130 Mio. € und eines EBITDAs von 39 Mio. € findet zumindest mit nur minimaler Verschiebung auf die hintere Bank 2027 voll Anklang.

Was hingegen vollständig ausgeblendet wurde und mit dem Thoma Bravo scheinbar vorhat „seinen Schnitt“ zu machen, ist die bereits im Anlauf befindliche ESG-Reporting-Welle. Obwohl EQS bereits Anfang 2022 den Einstieg in den neuen lukrativen ESG-Bereich mit Aufbau eines eigenen Teams unter Führung des von Deloitte abgeworbenen Managing Directors Thomas Krick bekannt gegeben und folglich seitdem in den Bereich investiert hat, findet dieser im Bewertungsgutachten keinerlei Anklang.

Dies ist umso erstaunlicher, da darin der eigentliche Wert-Trigger für EQS liegen dürfte, Stichwort Cross-Selling und Skalierung. Die Investitionen dürfen alle Aktionäre tragen, die Früchte daraus ernten jedoch nur Thoma Bravo, so scheint die Devise des Gutachtens zu sein.

Viele kleine Rote Fäden am großen Roten Faden

Neben den skizzierten Ansatzpunkten gibt es diverse weitere Hebel. Ein gutes Stück Marge scheint sich Thoma Bravo beispielsweise am Gutachten vorbei mit der vollzogenen Entlassungswelle von 562 Mitarbeitern in 2023 auf rund 495 Mitarbeiter Mitte 2024 holen zu wollen. Unberücksichtigt in ihrer ganzen Weite und Bedeutung soll auch die mit dem Übernahmeangebot einhergegangene frische Rekapitalisierung der Gesellschaft in Form der Kapitalerhöhung von 10 % des Grundkapitals bleiben.

Zwar wird die Eigenkapital-Fremdkapital-Verschiebung folgerichtig im Finanzergebnis widergespiegelt, die sich aus der signifikant verbesserten Eigenkapitalsituation ergebenden Wachstumsmöglichkeiten soll es laut Gutachten jedoch nicht geben. Die sich in Vollzug befindliche Übernahme von Data Legal zeigt, welch wertstiftende Beiträge bereits kleinere Akquisitionen in einem sich konsolidierenden Markt bescheren. Und hier findet dann auch wieder der Spagat zum ESG-Megatrend statt, wo mit den frischen Kapitalia laut CEO Weick auf der HV alsbald eine oder gar mehrere Übernahmen erfolgen sollen.

Ein schnelles Endspiel?

Angesichts eines vergleichsweise mickrigen ausstehenden Abfindungsvolumens von rund 8 Mio. Euro – (Thoma Bravo ist sonst für seine milliardenschwere Übernahmen bekannt) – stehen die Chancen mit Blick auf das bevorstehende Spruchverfahren, an dem sich auch die SdK Schutzgemeinschaft der Kapitalanleger beteiligen wird, dahingehend nicht schlecht, dass abseits einer sowieso sehr wahrscheinlichen Nachbesserung diese auch schneller als üblich erfolgen könnte.

Auf der Hauptversammlung konnte sich der mürrische Versammlungsleiter Dr. Achim Herfs, welcher zugleich Thoma Bravo berät, nicht verkneifen darauf hinzuweisen, dass der Mehrheitsaktionär eines schnellen Vergleichs mehr als nur aufgeschlossen entgegen sieht.

Auf den letzten Zügen auf dem Laufenden bleiben

Sobald das Spruchverfahren eingeleitet ist, lässt sich bequem über die Homepage der SdK Schutzgemeinschaft der Kapitalanleger betreffs des Spruchverfahrens auf dem Laufenden bleiben:

Weitere stets gute Informationen und Kommentierungen gibt es auch beim SpruchZ-Blog:

Und auch hier auf esdekar wird es nach endgültigem Abschluss noch einen kleinen „Nachruf“ geben.

____________________________________________

Haftungsausschluss

Der Inhalt stellt eine journalistische Publikation dar. Sie dient ausschließlich Unterhaltungs- und Lernzwecken und stellt ausnahmslos zu jeder Zeit unsere persönliche Meinung und Einschätzung dar. Wir haben sorgfältig nach bestem Wissen und Gewissen recherchiert, können jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernehmen. Zudem wird darauf verwiesen, dass ausschließlich Informationen berücksichtigt wurden, die dem Autor zum Stand der Veröffentlichung bekannt gewesen sind. Die Informationen stellen ausdrücklich keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf irgendwelcher Finanzprodukte dar. Weiterhin handelt es sich zu keinem Zeitpunkt um eine Anlageberatung, Rechtsberatung, Steuerberatung oder irgendeine andere fachliche Beratung. Weder die SdK noch der Autor übernehmen eine Haftung für Schäden und Verluste, die auf fehlende oder falsche Informationen oder Nutzung bzw. Nichtnutzung der dargebotenen Informationen zurückzuführen sind. Jeder Anleger wird hiermit dazu aufgefordert, sich seine eigenen Gedanken zu machen, bevor eine Investitionsentscheidung getroffen wird. Risikohinweis: Die Investition in Finanzprodukte wie Wertpapiere, Anteile und Kredite ist mit hohen Risiken bis hin zum Totalverlust des eingesetzten Kapitals verbunden. Der Inhalt richtet sich ausschließlich an Einwohner der Bundesrepublik Deutschland.

Autor: Paul Petzelberger.

Transparenzhinweis: Weder der Autor noch die SdK Schutzgemeinschaft der Kapitalanleger e.V. halten noch Aktien der EQS Group AG.

Paul Petzelberger

HV-Sprecher