06 März Elmos Semiconductor SE Score 03/2023

Corporate-Governance-Score

Die Analyse der Unternehmensführung ist eng orientiert an den Abstimmungsrichtlinien der SdK Schutzgemeinschaft der Kapitalanleger, eine der größten Aktionärsvereinigungen in Deutschland. Bewertet wird die Fachlichkeit, Unabhängigkeit und Angemessenheit von Vorstand, Aufsichtsrat & Statut. Ausgehend von 24 Punkten gibt es je Mängel einen Punkt Abzug. Daraus ergibt sich folgendes Punktesystem:

a) Statuten

Unter Statuten werden strukturelle Aspekte bewertet, die ihren Ursprung in der Vergangenheit haben und bei denen das Mana-gement nur mittels HV-Beschlussvorschlag auf eine Veränderung hinwirken kann.

Als SDAX-Unternehmen mit einem dualistischen Führungssystem, nur einer Aktiengattung sowie keinen Sonderrechten für einzelne Aktionäre erfüllt Elmos die meisten Kriterien. Einen Punkt Abzug gibt es für die Rechtsform einer SE, bei der das Missbrauchspotenzial deutlich höher ist als bei einer klassischen AG, bspw. durch die gegebenen Wahlmöglichkeiten bei Firmensitz und Führungssystem.

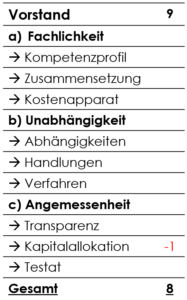

b) Vorstand

Fachlichkeit. Die einzelnen Vorstandsmitglieder verfügen über gut passende Kompetenzprofile und die Zusammensetzung ist stimmig. Die Verantwortungsbereiche sind klar strukturiert und weisen keine Überschneidungen auf. Die Rechts- und Beratungskosten werden zwar nicht separat aufgeschlüsselt, sind jedoch in denen für ein SDAX-Unternehmen überschaubar hohen Verwaltungskosten von

24 Mio. Euro enthalten. Der Anstieg im Vergleich zum Vorjahr fällt geringer als der Umsatzanstieg aus.

Unabhängigkeit. Es sind weder formal noch partikulär gesteuert Abhängigkeiten ersichtlich. Ferner bestehen keine Rechtsverfahren gegen die Vorstandsmitglieder.

Angemessenheit. Der Geschäftsbericht ist mit seinen 76 Seiten sehr kurz und knapp gehalten, die Angaben zu der Kostenstruktur sollten detaillierter sein. Größere Transparenzverstöße liegen jedoch nicht vor. Das Testat der Abschlussprüfers ist uneingeschränkt.

Zuletzt wurde eine Dividendenerhöhung von 0,65 auf 0,75 Euro je Aktie vorgeschlagen und beschlossen. Damit werden ca. 18 % des Konzerngewinns ausgeschüttet. Die SdK fordert jedoch ungefähr die Hälfte des Gewinns auszuschütten. Das wäre auf Grund der guten Geschäftsentwicklung und starken Bilanz auch möglich.

c) Aufsichtsrat

Fachlichkeit. Die vier Anteilseignervertreter im Aufsichtsrat, darunter die zwei Gründer und Großaktionäre, verfügen allesamt über jahrzehntelange Branchenexpertise. Daraus schlussfolgernd ist die Zusammensetzung jedoch deutlich zu branchenlastig, andere für die Aufsicht und Kontrolle eines börsennotierten Unternehmens notwendige Kenntnisse – beispielsweise in den Bereichen Kapitalmarkt, Aktienrecht, Nachhaltigkeit und Corporate Governance – sind nicht vorhanden. Ferner ist der sehr hohe Altersdurchschnitt von 71 Jahren auffällig. Es erscheint angezeigt den Aufsichtsrat zu verjüngen.

Unabhängigkeit. Dass die beiden Gründer und mittelbaren Großaktionäre Dr. Klaus Weyer (22,90 %) und Prof. Dr. Günter Zimmer (16,29 %) sich im Aufsichtsrat selbst vertreten, ist per se nicht negativ. Kritisch ist jedoch, dass Dr. Weyer als Aufsichtsratsvorsitzender zugleich auch Vorsitzender des Prüfungsausschusses ist.

Die die Unabhängigkeit des alten Abschlussprüfers (Grant Thornton) und neuen Abschlussprüfers (BDO) einschränkende Faktoren sind nicht bekannt.

Angemessenheit. Auch beim Aufsichtsrat ist die Berichterstattung in Gestalt des Aufsichtsratsberichts sehr knapp gehalten und obendrein mit vielen Allgemeinplätzen gefüllt. Es wird jedoch als gerade noch tragbar angesehen, da zumindest im ganz geringen Umfang eine Schwerpunktsetzung der Sitzungen pauschal angeführt wird.

Die Vergütungssysteme von Vorstand und Aufsichtsrat weisen keine erheblichen Mängel auf und sind in ihrer Gesamtheit stimmig konzipiert.

d) Fazit

Zu den SdK-Abstimmungsverhalten