16 Apr. Drägerwerk AG & Co. KGaA Score 03/2024

Corporate-Governance-Score

Die Analyse der Unternehmensführung ist eng orientiert an den Abstimmungsrichtlinien der SdK Schutzgemeinschaft der Kapitalanleger, eine der größten Aktionärsvereinigungen in Deutschland. Bewertet wird die Fachlichkeit, Unabhängigkeit und Angemessenheit von Vorstand, Aufsichtsrat & Statut. Ausgehend von 24 Punkten gibt es je Mängel einen Punkt Abzug. Daraus ergibt sich folgendes Punktesystem:

a) Statuten

Unter Statuten werden strukturelle Aspekte bewertet, die ihren Ursprung in der Vergangenheit haben und bei denen das Mana-gement nur mittels HV-Beschlussvorschlag auf eine Veränderung hinwirken kann.

Als SDAX-Unternehmen mit einem dualistischen Führungssystem und keinen satzungsverankerten Sonderrechten für – oder negativen Auffälligkeiten von – einzelnen Aktionären, erfüllt die Gesellschaft die meisten Kriterien. Punkte Abzug gibt es für die Rechtsform einer KGaA sowie das Existieren von Vorzugsaktien.

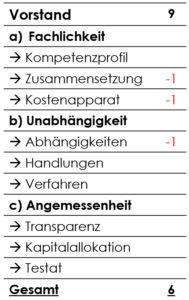

b) Vorstand

Fachlichkeit. Der Vorstand ist hochkarätig besetzt, die Aufgaben-verteilung jedoch mit sich wechselnder struktureller Zuordnung zwischen stabstellen- und segmentbezogen nicht stringent. Ferner ist beim Vorstandsvorsitzenden gar keine Aufgabenzuteilung vorhanden. Der Kostenapparat in Form der Verwaltungskosten konnte zwar leicht von 259 auf 238 Mio. gesenkt werden, es wird jedoch keine detaillierte Aufschlüsselung, unter anderem der Rechts- und Beratungskosten, vorgenommen.

Unabhängigkeit. Es ist grundsätzlich begrüßenswert, dass die Gesellschaft mit CEO Stefan Dräger bis heute gründergeführt ist. Kritisch zu sehen sind jedoch die mannigfaltigen mittelbaren und unmittelbaren Geschäfte, aus denen sich Interessenskonflikte ergeben.

Angemessenheit. An der Berichterstattung gibt es keine großen Mängel auszusetzen.

Wegen des positiven Ergebnisses im Geschäftsjahr 2023 und der soliden Eigenkapitalausstattung des Dräger-Konzerns beabsichtigen Vorstand und Aufsichtsrat, der Hauptversammlung für 2023 eine im Vergleich zum Vorjahr höhere Dividende von 1,80 Euro je Vorzugsaktie (2022: 0,19 Euro) und 1,74 Euro je Stammaktie (2022: 0,13 Euro) vorzuschlagen. Dies entspricht einer Ausschüttung von 30 % des Konzernjahresüberschusses und liegt damit unterhalb der von der SdK grundsätzlich empfohlenen Bandbreite zwischen 40 und 60 %. Aufgrund der nominal kräftigen Dividendenanhebung und im Sinne einer gewissen Dividendenkontinuität ist dies stimmig, in den kommenden Jahren wird aber eine sukzessive Anhebung der Ausschüttungsquote in die geforderte Range angeregt.

c) Aufsichtsrat

Fachlichkeit. Der Aufsichtsrats ist hochkarätig besetzt. Die Zusammensetzung ist jedoch zu gründer- und branchenlastig. Die wichtigen Kompetenzfelder Aktien- und Kapitalmarktrecht sowie Corporate Governance werden nicht abgedeckt. Kaum ein Mitglied erfüllt die Anforderungen an die zeitliche Verfügbarkeit.

Unabhängigkeit. Die Unabhängigkeit ist eingeschränkt durch die langen Zugehörigkeitsdauern von Stefan Lauer, Thorsten Grenz und Reinhard Zinkann. Gleiches gilt für den Abschlussprüfer PwC, der bereits seit 2009 die Berichte der Gesellschaft prüft. Ferner werden voluminöse Nicht-Prüfungsleistungen durch PwC erbracht, wodurch die Unabhängigkeit weiter eingeschränkt wird.

Angemessenheit. Der Bericht des Aufsichtsrats ist ausführlich und aussagekräftig. Die Vergütungssysteme weisen hingegen zahlreiche Mängel auf. Beim Aufsichtsrat gibt es neben der festen Komponente auch eine variable Ausgestaltung. Beim Vorstand gibt es Unstimmig-

keiten zwischen Vergütungssystem und tatsächlicher Vergütung.

d) Fazit

Zu den SdK-Abstimmungsverhalten