30 Jan. FORTEC Elektronik AG Score 03/2023

Corporate-Governance-Score

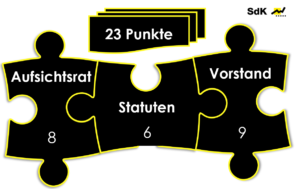

Die Analyse der Unternehmensführung ist eng orientiert an den Abstimmungsrichtlinien der SdK Schutzgemeinschaft der Kapitalanleger, eine der größten Aktionärsvereinigungen in Deutschland. Bewertet wird die Fachlichkeit, Unabhängigkeit und Angemessenheit von Vorstand, Aufsichtsrat & Statut. Ausgehend von 24 Punkten gibt es je Mängel einen Punkt Abzug. Daraus ergibt sich folgendes Punktesystem:

a) Statuten

Unter Statuten werden strukturelle Aspekte bewertet, die ihren Ursprung in der Vergangenheit haben und bei denen das Mana-gement nur mittels HV-Beschlussvorschlag auf eine Veränderung hinwirken kann.

Als klassische deutsche AG mit einem dualistischen Führungssystem, nur einer im Prime Standard notierten Aktiengattung sowie keinen Sonderrechten für einzelne Aktionäre und auch keinem negativ auffallenden Großaktionär erfüllt FORTEC alle Kriterien.

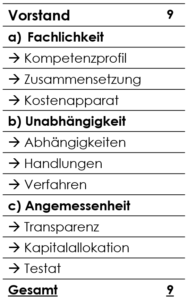

b) Vorstand

Fachlichkeit. CEO Sandra Maile und COO Ulrich Ermel verfügen jeweils über ein für ihr Vorstandsamt geeignetes Kompetenzprofil. Maile ist seit 2014 im Unternehmen und bereits seit 2017 sehr erfolgreich Teil des Vorstands. In einem umfangreichen Auswahl-prozess trat Ermel letztes Jahr die Nachfolge vom langjährigen Vorstand Bernhard Staller an und stellt seitdem eine gute Verstärkung dar. Für eine ideale Zusammensetzung fehlt noch der Posten des CFO. Da Maile das Finanzressort bisher aber gut beherrscht und FORTEC als Nebenwert über eine deutlich geringere Unternehmens-größe wie ein Indexunternehmen verfügt, ist die schlankere Aufstellung vorerst akzeptabel. Passend dazu ist auch der Kostenapparat in Form der sonstigen betrieblichen Aufwendungen mit 8,5 Mio. Euro moderat. Der Anstieg zum Vorjahr (6,6 Mio. Euro) resultiert hauptsächlich aus Währungsverlusten.

Unabhängigkeit. Bei den Vorstandsmitgliedern sind keine Abhängigkeiten bekannt. Auch lässt die bisherige Ausübung der Vorstandsämter solcherlei nicht erkennen. Ebenfalls existieren keine Rechtsverfahren oder -prozesse gegen die Vorstände.

Angemessenheit. Die Berichterstattung ist von einer hohen Transparenz gekennzeichnet. Das Testat des Abschlussprüfers ist seit jeher uneingeschränkt. Bei der Dividende liegt der Vorschlag der Verwaltung erneut leicht unter der von der SdK grundsätzlich empfohlenen Bandbreite zwischen 40 und 60 %. Die ausgezeichnete bilanzielle und liquiditätstechnische Lage würde eine deutlich höhere Ausschüttung ermöglich, ohne die Substanz oder die Umsetzung weiterer Wachstumsinitiativen anzugreifen. Jedoch befindet sich der Vorstand seit geraumer Zeit in intensiven Gesprächen über einen Zukauf, womit die geringere Ausschüttungsquote verargumentiert wird. Solange man sich hier in konkreten Gesprächen mit wertstiftenden Akquisitionsobjekten befindet, ist der Umstand der zu niedrigen Ausschüttungsquote tragbar.

c) Aufsichtsrat

Fachlichkeit. Der Aufsichtsrat verfügt über ein stimmiges Kompetenz-profil und Ziele der Zusammensetzung. Alle Aufsichtsratsmitglieder nahmen an allen Sitzungen teil. Es liegen keine Anhaltspunkte vor,

die für eine zeitliche Einschränkung sprechen könnten.

Unabhängigkeit. Bei keinem der Aufsichtsratsmitglieder ist eine Abhängigkeit zum Großaktionär zu erkennen. Die Rödl & Partner GmbH prüft im dritten Jahr die Berichte der Gesellschaft. Weder hinsichtlich der fachlichen Expertise noch mit Blick auf etwaige Interessenkonflikte sind Bedenken über die Geeignetheit ersichtlich.

Angemessenheit. Der Aufsichtsrat berichtet ausführlich und transpa-rent über seine Arbeit. Das Vergütungssystem des Vorstands weist kleinere Mängel auf, wie beispielsweise das Fehlen einer Malus- und Clawback-Regelung sowie das Bestehen einer Change-of-control-Klausel. Ferner kommt der kurzfristigen variablen Vergütung eine höhere Bedeutung als der langfristigen Vergütung zu.

d) Fazit

Zu den SdK-Abstimmungsverhalten