14 Aug. EQS Group AG Analyse

Investmentidee

Partizipation Mega-Trends. Als Hidden Champion spezialisiert sich EQS auf die Digitalisierung von lukrativen Nischenbereichen. Diese Bereiche sind größtenteils durch gesetzliche Regulierungen untermauert und bieten damit einen hohen Grad an Sicherheit und Planbarkeit.

Innere Stärke. Das Geschäftsmodell ist cashflowstark, margenstark und geprägt von einem hohen Grad an wiederkehrenden Umsatzerlösen. Es weist einen großen Burggraben und erhebliches Synergie- sowie Cross- und Upselling-Potenzial auf.

Konsolidierung. Durch die starke Aktionärsstruktur werden Teilmärkte durch Akquisitionen konsolidiert und damit eine Marktmacht aufgebaut. Unter dem Dach verschmelzen sich alle Speziallösungen zu einer einheitlichen Cloudplattform.

Vision

„Der führende europäische Cloudanbieter für globale Corporate Compliance und Investor Relations – ein europäischer „SaaS-Champion“.

„Radikale Transparenz und Integrität schaffen den wichtigsten Wert: Vertrauen.“

Aktienkursentwicklung in €

Unternehmensgeschichte

Pionierarbeit (2000-2005)

Im Jahr 2000 gründete Investmentbanker Achim Weick die EquityStory AG, nachdem dieser Komplikationen mit einer Roadshow in London hatte. So entstand die Vision, institutionellen Investoren mittels einer B2B-Plattform alle wichtigen Informationen über börsennotierte Unternehmen online zur Verfügung zu stellen. Doch die ersten zwei Jahre im Umfeld des Dotcom-Crashs waren sehr schwierig. Erst im Jahr 2003 gelang der Sprung in die Profitabilität.

Übernahme DGAP (2004–2005)

Im Jahr 2004 stieg die Gesellschaft in den Markt für die Verbreitung von Ad-hoc-Nachrichten ein und erreichte innerhalb von zwölf Monaten einen Marktanteil von 5 %. Der absolut dominierende Platzhirsch in diesem Markt war in Deutschland jedoch die „Deutsche Gesellschaft für Ad-hoc-Publizität“ (DGAP) – ein Joint Venture von Deutsche Börse, Reuters und vwd. Als diese signalisierten, den Dienst verkaufen zu wollen, schlug Weick mit seinem Team zu. Gedanke hinter der Akquisition war es, die Pflichtpublikation eng mit der gesamten Investorenkommunikation zu verknüpfen.

Erste Regulierungswelle & IPO (2006)

Der DGAP-Kauf war ein Glücksgriff. Kurz nach der Übernahme wurde die EU-Transparenzrichtlinie auf den Weg gebracht. Dadurch nahmen die Meldepflichten für Unternehmen auf einen Schlag enorm zu.

Der Rückenwind wurde genutzt und im Mai 2006 der Börsengang zu einem Kurs von 15,30 Euro (vor Aktiensplit) durchgeführt. Damit kam die Gesellschaft auf eine Marktkapitalisierung von rund 18 Mio. Euro. Mit einem Kundenstamm von mehr als 900 börsennotierten Unternehmen war der EquityStory-Konzern Marktführer für Online Investor Relations. Im Geschäftsjahr 2005 wurde ein Umsatz von 3,9 Mio. Euro erzielt. Nach dem IPO hielt Weick noch knapp 40 % an der Gesellschaft.

Vorstandserweiterung / Start Expansion (2007–2012)

Robert Wirth – der heutige Aufsichtsratsvorsitzende der Gesellschaft – wurde im März 2007 in den Vorstand berufen. Zuvor leitete dieser die Bereiche Marketing und Vertrieb und fungierte als Geschäftsführer der DGAP mbH.

Im Sommer 2007 erwarb die Gesellschaft zunächst 25 % an der Börsenplattform ARIVA.DE und anschließend 100 % der Anteile an der financial. de AG. Ein paar Jahre später im Jahr 2011 folgte die Übernahme der triplex neue medien GmbH für einen mittleren einstelligen Millionenbetrag.

Zwischen den Jahren 2007 und 2009 trieb die Gesellschaft zudem die Expansion voran, zunächst nach Ungarn und dann nach Russland. Im Jahr 2012 gelingt EQS ein Meilenstein: Die erste hybride Hauptversammlung wird abgehalten. Online teilnehmenden Aktionären wird dabei das volle Rede- und Fragerecht gewährt.

Umfirmierung & weitere Übernahmen (2013–2016)

Im Jahr 2013 firmiert sich die Gesellschaft in die EQS Group AG um. Der „Gruppen“-Gedanke wird fortan auch durch eine Vielzahl von Akquisitionen untermauert. Los geht es im Jahr 2013 mit dem Kauf des Kundenstamms der news aktuell GmbH, es folgt die Today IR, die Obsidian IR, die Tensid AG sowie die Aufstockung der Anteile an ARIVA.DE auf bis zu 92 %. Im Zuge dieser Akquisitionsstrategie expandiert EQS auch nach Asien, UK und dem Nahen Osten.

Konsolidierung Whistleblowing (2017–2022)

Im Juli 2017 bringt die Gesellschaft die erste eigene digitale Whistleblowing-Lösung auf den Markt und startet dann mit einer beispiellosen Übernahmeserie, durch die der neu aufkommende Compliance-Markt konsolidiert wird. 2017 wird die Integrity Line erworben, 2020 die Got Ethics und die C2S2. Im Dezember 2021 folgt dann die mit Abstand größte Übernahme der Firmengeschichte, der Erwerb der Business Keeper GmbH für 95 Mio. Euro. Um die Vielzahl von Übernahmen stemmen zu können, werden mehrere Kapitalerhöhungen zu Kursen zwischen 26 und 41 Euro durchgeführt und die Mehrheitsbeteiligung an ARIVA sowie eine Minderheitsbeteiligung an Issuer Direct veräußert.

Ferner wird die Expansion organisch weiter stark vorangetrieben. EQS eröffnet Dependancen in Frankreich, Italien, Spanien, Österreich und den USA. Zudem wird ein Aktiensplit im Verhältnis 1:4 vollzogen.

Im Februar 2022 erwirbt der Konzern den ESG-Technologieanbieter DFGE und besetzt damit ein weiteres Wachstumsfeld. Um das im Rahmen der Business-Keeper-Übernahme aufgenommene Brückendarlehen weiter zurückzuführen, führt die Gesellschaft im Februar 2022 eine 15-prozentige Kaptitalerhöhung zu einem Kurs von 33 Euro durch, Bruttoemissionserlös: 45 Mio. Euro.

Heute

Die EQS Group AG ist ein SaaS-Unternehmen mit Fokus auf die Bereiche Investor Relations, Corporate Compliance und ESG. Die plattformbasierten Cloudlösungen ermöglichen Unternehmen eine vollständige Digitalisierung ihrer Aktivitäten in den genannten Bereichen.

Der Konzern ist mit 550 Mitarbeitern in den wichtigsten Finanzmetropolen der Welt vertreten, darunter New York, Hongkong und Moskau. Der Fokus liegt jedoch auf Europa, wo EQS vertrieblich nahezu flächendeckend aktiv ist. Darüber hinaus bestehen Entwicklungsstandorte in München, Berlin, Kochi und Belgrad.

Aktionärsstruktur

Geschäftstätigkeit

Das übergeordnete Thema bei EQS ist die Digitalisierung. Klassische Stabstellen – wie IR, Unternehmenskommunikation und Compliance – werden digitalisiert und damit eine rechtssichere Erfüllung von Regularien ermöglicht. Die Geschäftstätigkeit lässt sich auf die drei Bereiche Investor Relations (ab 2000), Compliance (ab 2017) und ESG (ab 2022) aufgliedern.

Mit der 2017 gestarteten Geschäftserweiterung auf den Bereich Compliance nimmt neben der Digitalisierung ein weiteres Thema größere Bedeutung ein: Regulierung. Aus diesem Grund bezeichnet sich EQS mittlerweile auch als „RegTech“ – sprich als einen regulatorischen Technologieanbieter.

Die neue Stoßrichtung zum ESG-Technologieanbieter wurde erst Anfang 2022 initiiert. In diesem Zuge übernahm EQS den Nachhaltigkeitsanbieter DFGE. Mitte 2022 soll eine erste Softwarelösung für die Reportingpflicht zur Abgabe von nichtfinanziellen Nachhaltigkeitskennzahlen in die Plattform integiert werden.

Aufgrund der Vielfalt an Themen lässt sich nur schwer ein ähnlicher europäischer Wettbewerber identifizieren, anders sieht das bei den einzelnen Cloudlösungen aus. Hier gibt es eine Vielzahl von unterschiedlichen Wettbewerbern. Der Vorteil bei EQS ist der „Alles aus einer Hand“-Gedanke.

Investor Relations

Die Cloudprodukte sind in dem IR Cockpit gebündelt und bieten „alles für die tägliche Arbeit“ von IR-Abteilungen. In einem CRM-Tool können alle Kontakte effizient verwaltet, Mitteilungen vorbereitet und über den DGAP-Service weltweit publiziert werden. Ferner können über umfangreiche Peergroup-Analysen passende Investoren gefunden und mittels eines Roadshow-Managementsystems Events organisiert werden. Zudem bestehen Schnittstellen zum Bundesanzeiger und anderen Plattformen.

Unter den Cloudservices werden weitere einzelne Lösungen außerhalb des IR Cockpits geführt, wie beispielsweise die Erstellung von Websites, Reports, Mediadaten sowie virtuelle HVs.

Corporate Compliance

Herz des Compliance-Segments sind die Hinweisgebersysteme Integrity Line und BKM, die durch eine Vielzahl weiterer Cloudlösungen komplementiert werden. Darunter fallen verschiedene Managementsysteme in den Bereichen Insider, Policy, Approval und Third Party. Zudem können Unternehmensleitlinien im Rulebook digital abgebildet werden.

Unter den Cloudservices werden weitere einzelne Cloudlösungen geführt, wie beispielsweise der Erhalt der Finanzkennung LEI oder eine Schnittstelle zur Bundesbank zur Einreichung von Pflichtmeldungen.

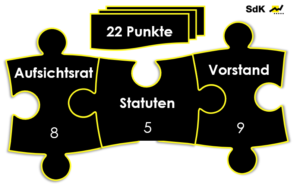

Corporate-Governance-Score

Die Analyse der Unternehmensführung ist eng orientiert an den Abstimmungsrichtlinien der SdK Schutzgemeinschaft der Kapitalanleger, eine der größten Aktionärsvereinigungen in Deutschland. Bewertet wird die Fachlichkeit, Unabhängigkeit und Angemessenheit von Vorstand, Aufsichtsrat & Statut. Ausgehend von 24 Punkten gibt es je Mängel einen Punkt Abzug. Daraus ergibt sich folgendes Punktesystem:

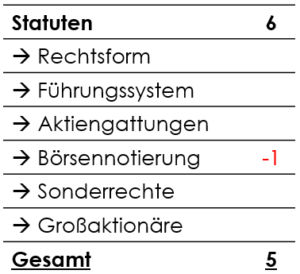

Statuten

Unter Statuten werden strukturelle Aspekte bewertet, die ihren Ursprung in der Vergangenheit haben und bei denen das Mana-gement selbst nur mittels HV-Beschlussvorschlag auf eine Veränderung hinwirken kann.

Die EQS Group AG erfüllt die meisten der Kriterien. Einen Punkt Abzug gibt es lediglich für die Börsennotiz im Scale-Segment, bei der niedrige Publizitätspflichten bestehen.

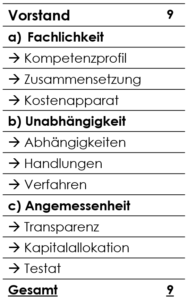

Vorstand

Fachlichkeit. Der Vorstand ist mit Gründer und CEO Achim Weick, CFO Andre Marques, COO Christian Pfleger und CRO Marcus Sultzer kompetent und stimmig besetzt. Weick hat die Gesellschaft im Jahr 2000 gegründet und agiert seitdem als CEO (Bestellung bis 31. Januar 2025).

Marques ist 2010 als Assistant von Weick zu EQS gekommen.

2013 übernahm er die Geschäftsführung der russischen Tochtergesellschaft und 2015 die konzernweite Leitung der Finanzen. 2018 wurde er dann als CFO in den Vorstand berufen. (Bestellung bis 30. Juni 2024)

Den Kostenapparat hat der Vorstand augenscheinlich im Griff. Die Verwaltungskosten bewegen sich auf einem moderaten Niveau.

Unabhängigkeit. Es sind mit Blick auf die Vorstandsmitglieder keine Abhängigkeiten bekannt, weder auf dem Papier noch sich in partikulär gesteuerten Handeln ausdrückend. Auch bestehen keine Rechtsverfahren gegen die Vorstände.

Angemessenheit. Die EQS-Aktie ist im Scale-Segment der Deutschen Börse gelistet. Damit unterliegt die Gesellschaft nicht den Veröffentlichungspflichten einer börsennotierten Gesellschaft im Sinne des Aktiengesetzes. Es zeigt sich aber, dass die meisten Transparenzstandards, wie beispielsweise eine quartalsweise Berichterstattung oder die Verabschiedung einer Entsprechenserklärung zum Deutschen Corporate Governance Kodex, dennoch erfüllt werden. Der Geschäftsbericht ist gut lesbar und vermittelt hinsichtlich der strategischen Ausrichtung ein aussagekräftiges Bild von der Gesellschaft. Nachbesserungswürdig sind detailliertere Informationen zu der Umsatzverteilung auf die einzelnen Cloudprodukte und -services sowie die Verabschiedung eines Vergütungssystems mit individualisierter Offenlegung der Vergütung der einzelnen Vorstandsmitglieder.

Die Gesellschaft hat zuletzt im Jahr 2017 eine Dividende ausgeschüttet. Im gleichen Jahr wurde mit der strategischen Ausrichtung als RegTech-Unternehmen gestartet und begonnen, den Markt für digitale Compliance-Lösungen zu konsolidieren. Angesichts dieser bis heute anhaltenden Phase hoher Investitionen ist ein Vortrag des Bilanzgewinns auf neue Rechnung schlüssig. Das Geld ist im Unternehmen besser aufgehoben.

Nach den zahlreichen Kapitalerhöhungen 2021 und 2022 ist immer noch ein Genehmigtes Kapital im Volumen von rund 17 % vorhanden. Zudem besteht ein Bedingtes Kapital von rund 39 %. Die Volumina der Vorratskapitalia erscheinen recht hoch und werden bei Neuauflage kritisch hinterfragt.

Es wurde ein uneingeschränkter Bestätigungsvermerk erteilt. Verbesserungsbedarf besteht hinsichtlich eines Ausweis der Key Audit Matters.

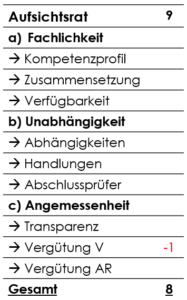

Aufsichtsrat

Fachlichkeit. Der Akzent der Aufsichtsratstätigkeit liegt auf der Aufsicht und Kontrolle des Vorstands. Auch die im Aktiengesetz implizit formulierte Beratungsfunktion ist als Mittel der Zukunftsüberwachung zu verstehen.

Robert Wirth (1,5 %) ist einer der ältesten Weggefährten von Weick. Zwischen 2000 und 2014 war er in unterschiedlichen leitenden Funktionen tätig, ab 2007 als Teil des Vorstands. Nach seinem Ausscheiden im Jahr 2015 trat er dem Aufsichtsrat bei und führt diesen als Vorsitzender seit 2021.

Ronny Vogel (2,3 %) war sowohl privat als auch mittels eines Inkubators einer der ersten Investoren bei EQS. Seinen Aufsichtsratsplatz hat er bereits seit 2000 inne und bis 2021 fungierte er als Vorsitzender.

Laurenz Nienaber arbeitet seit 2014 beim Großaktionär „Investmentaktiengesellschaft für langfristige Investoren TGV“ (22,1 %), einer vom Verleger Norman Rentrop gegründeten Kapitalverwaltungsgesellschaft, die das Vermögen von 229 Unternehmerfamilien verwaltet.

Prof. Dr. Kerstin Lopatta ist Inhaberin der Professur für Bilanzierung und Nachhaltigkeit an der Universität Hamburg. Sie ist als eine der ausgezeichnetsten Nachhaltigkeitsexperten in Deutschland bekannt und bei EQS seit 2021 mit an Bord. Daneben sitzt sie auch im Aufsichtsrat der freenet AG.

Die Zusammensetzung scheint sehr überzeugend. Drei Aufsichtsratsmitglieder kontrollieren signifikante Aktienpakete. Kapitalmarkt- und Digitalisierungsexpertise sind ebenso vorhanden wie Know-how im Bereich Nachhaltigkeit. Nach über 20 Jahren Zugehörigkeit zum Aufsichtsrat wird in Persona Ronny Vogel jedoch ein Ausscheiden angeregt.

Unabhängigkeit. Die Unabhängigkeit im Aufsichtsrat ist mit einer überwiegenden Anzahl an unabhängigen Mitgliedern gewährt. Die Münchner Niederlassung der BDO Wirtschaftsprüfungsgesellschaft prüft die Gesellschaft seit 2018 und somit noch relativ frisch. Im vergangenen Geschäftsjahr wurden zudem keine Nichtprüfungsleistungen erbracht, was im Sinne einer uneingeschränkten Unabhängigkeit begrüßt wird.

Angemessenheit. Der Aufsichtsratsbericht ist ausführlich und aussagekräftig. Die Schwerpunkte der Sitzungen werden nachvollziehbar beschrieben.

Im Geschäftsjahr 2021 kam der Aufsichtsrat zu fünf ordentlichen und mehreren außerordentlichen Sitzungen zusammen, an denen sämtliche Mitglieder teilnahmen. Zudem bestehen ein Prüfungs- und Vergütungsausschuss. Die Aufsichtsratsvergütung umfasst eine fixe Komponente in Höhe von 35.000 Euro, für den Aufsichtsratsvorsitzenden 70.000 Euro.

Ein großes Manko ist das fehlende Vorstandsvergütungssystem. Ebenso verwundert es, dass die Vorstandsmitglieder lediglich ein Fixgehalt plus Altersvorsorgen bekommen. Dies verstößt gegen die Richtlinie der SdK, wonach die variable Vergütung sogar den Großteil der Gesamtvergütung ausmachen soll. Da alle vier Vorstandsmitglieder signifikant an der Gesellschaft beteiligt sind, wird dieser Aspekt zumindest ein wenig relativiert. Die Gesamtbezüge lagen im Geschäftsjahr 2021 bei 1,86 Mio. €. Ein Vorstandsgehalt pro Kopf von 300 TEUR bis 500 TEUR scheint im Vergleich mit anderen europäischen Cloudunternehmen, wie beispielsweise der NFON AG, angemessen.

Score

Gamechanger Whistleblowing

Seit 2017 hat EQS eine Vielzahl von Übernahmen durchgeführt, um in Europa die Poleposition in Sachen Hinweisgebersysteme zu erlangen. Im Dezember 2019 trat die EURichtlinie zum Schutz von Hinweisgebern in Kraft. Davon betroffen sind rund 50.000 europäische Unternehmen und Organisationen ab 250 Mitarbeitern. Ab Ende 2023 gilt dies auch für alle 300.000 Unternehmen und Organisationen zwischen 50 und 249 Mitarbeitern. Die Frist zur Umsetzung wurde im Dezember 2021 von den meisten europäischen Ländern jedoch verpasst. Im Februar 2022 verabschiedete Frankreich als erstes großes Land das Gesetz. In Deutschland wurde im April ein neuer Entwurf vorgelegt. Dieser soll im Sommer verabschiedet und im Herbst umgesetzt wird.

Finanzierung

Die EQS Group vollzieht seit Jahren eine beispiellose Marktkonsolidierung. Bereits im Kernbereich IR wurden zwischen 2005 und 2017 sieben Unternehmens- beziehungsweise Beteiligungskäufe getätigt. Seit 2017 hat sich dies mit vier Übernahmen allein im Bereich Compliance beschleunigt.

Im Zuge dieser M&A-Strategie wurden allein seit 2020 fünf Kapitalerhöhungen durchgeführt und insgesamt 98 Mio. Euro frisches Kapital von den Aktionären eingesammelt. Die bestehenden Großaktionäre, darunter auch das Management, haben oftmals mitgezeichnet.

Für die Mega-Übernahme der Business Keeper GmbH war jedoch auch die Aufnahme erheblicher Fremdkapitalia notwendig. Die Finanzierung erfolgte durch eine Brückenfinanzierung in Höhe von 50 Mio. Euro mit der Commerzbank AG, die am 11.06.2021 mit einer Laufzeit von 12 Monaten mit zwei je sechsmonatigen Verlängerungsoptionen abgeschlossen wurde. Außerdem wurde ein Verkäuferdarlehen in Höhe von 17 Mio. Euro gewährt, welches eine Laufzeit bis August 2022 hat. In diesem Zuge mehr als verdreifachte sich die Bilanzsumme und die Eigenkapitalquote brach von 58,7 auf 37,6 % ein.

Zum Stichtag 2021 lag die Nettoverschuldung – liquide Mittel abzüglich Finanzschulden – bei 74,37 Mio. Euro und ohne die Verbindlichkeiten aus Leasing bei 68,34 Mio. Euro. Mit der im Februar durchgeführten 45-Mio.- Euro-Kapitalerhöhung soll ein Teil der Fremdkapitalia zurückgeführt werden, wodurch sich die Bilanzkennzahlen verbessern sollten.

Bewertung

Mit Abzeichnung der Whistleblower-Richtlinie im Jahr 2017 hat EQS die Zahlungen von Dividenden ausgesetzt und ist in eine Investitionsphase übergegangen. Im Zuge dieser Geschäftserweiterung zum umfassenderen Anbieter regulatorischer Technologien rückt das Kerngeschäft im Bereich Investor Relations stark in den Hintergrund.

So geht der Vorstand davon aus, dass im Jahr 2025 rund 77 % der Umsatzerlöse aus dem Bereich Compliance stammen werden. Da sich dieser Bereich aber erst im Aufbau befindet, kann zur Bewertung nicht auf historische Kennzahlen zurückgegriffen werden. Von desto größerer Bedeutung ist die Vorstandsprognose:

Die prognostizierte Umsatzentwicklung basiert auf der Annahme, dass die Whistleblower-Richtlinie in Deutschland Mitte 2022 umgesetzt wird. Laut aktuellem Stand dürfte sich die Umsetzung eher weit in das dritte Quartal verzögern. Der Effekt auf die 2022er-Prognose sollte jedoch überschaubar sein, da der mit Abstand größte Kundengewinn vermutlich direkt mit der Umsetzung eintritt ist. Ob dies im zweiten oder dritten Quartal stattfindet, ist sekundär.

Zusammenfassend erachten wir die Zielerreichung für 2022 im Falle der Umsetzung der Richtlinie im dritten Quartal am unteren Ende der Bandbreite für möglich. Damit erscheint uns auch das Ziel 2025 realistisch.

Für die Bewertung deutlich gewichtiger ist die geplante Gewinnentwicklung. Trotz immer noch temporär erhöhter Marketing- und Vertriebsausgaben in Höhe von 4,8 Mio. Euro geht der Vorstand für 2022 von einem EBITDA zwischen 6 und 10 Mio. Euro aus. Damit würde bereits eine respektable EBITDA-Marge zwischen 8 und 15 % zu Buche stehen und die Gesellschaft in die Skalierungsphase übergehen.

Mit Blick auf den Konzernjahresüberschuss dürfte trotz des starken EBITDA-Anstiegs dennoch nur in etwa eine schwarze Null ausgewiesen werden. Dafür sprechen die im Zuge der Übernahmen bereits in 2021 auf 7,1 Mio. Euro angestiegenen Abschreibungen sowie das ebenfalls M&Abedingt deutlich auf minus 1,5 Mio. Euro verschlechterte Finanzergebnis.

Wie wahrscheinlich ist das 2025er-Ziel einer EBITDA-Marge von mindestens 30 %? Eine Verdopplung der EBITDA-Marge von 2022 auf 2025 ist sicherlich nicht mit Herunterfahren der Marketing- und Vertriebskosten von 4,8 Mio. Euro auf das 2020er-Niveau von 1,7 Mio. Euro sowie auf ein potenziell ausgeglichenes Finanzergebnis zu begründen. Der Effekt dieser beiden Parameter würde addiert lediglich 4,6 Mio. Euro, sprich 3,5 % des geplanten 2025er-Umsatz betragen. Folglich berücksichtigt das Gewinnziel 2025 bereits erhebliche Synergien sowie Cross- und Upselling-Effekte.

Schlussfolgerung

Dreh- und Angelpunkt der weiteren Geschäftsentwicklung und der Erreichbarkeit der Mittelfristprognose ist der noch für 2022 erwartete Umsetzungseffekt durch die Whistleblower-Richtlinie. Sollte durch die Umsetzung der Jahresumsatz wie vom Vorstand prognostiziert auf 65 bis 75 Mio. Euro und das EBITDA auf 6 bis 10 Mio. Euro ansteigen, halten wir die Erreichung der Mittelfristprognose einer EBITDA-Marge von mindestens 30 % für sehr ambitioniert.

Ganz anders sieht es hingegen aus, wenn die erwartete Umsetzung einen deutlich stärkeren Umsatz- und Gewinnschub bedingt. Mit dem dann höheren Niveau würde die Erreichung der Mittelfristprognose immer wahrscheinlicher werden. Unserer Auffassung nach prognostiziert der Vorstand strategisch klug für 2022 sehr konservativ und für 2025 sehr ambitioniert beziehungsweise realistisch.

Aufgrund des cashflowstarken SaaS-Geschäftsmodells mit qualitätshohen wiederkehrenden Umsatzerlösen erachten wir mit Blick auf das EBITDAMultiple bei erwartetem niedrigem Verschuldungsgrad eine Bandbreite zwischen 10 bis 30 für wahrscheinlich. Dies würde einen Unternehmenswert im Jahr 2025 zwischen 390 und 1.170 Mio. Euro ausdrücken. Daraus lassen sich bei einem heutigen Investment bei einer Marktkapitalisierung von 290 Mio. Euro (Kurs 29 Euro) folgende Renditen bis 2025 ableiten:

Risiken

Umsetzung Whistleblower-Richtlinie. Das mit Abstand größte operative Risiko betrifft die zeitliche Umsetzung der EU-Richtlinie. Weitere deutliche Verzögerungen oder gar ein Stopp der Umsetzung hätten erhebliche negative Auswirkungen auf die Gesellschaft. Die Eintrittswahrscheinlichkeit erscheint uns aber aufgrund des weit fortgeschrittenen Prozesses sehr gering.

Effekt durch Umsetzung der Richtlinie. Bisher hat EQS seine Marktstellung im Bereich Compliance weit überwiegend anorganisch aufgebaut. Nun muss mit der Umsetzung der Richtlinie bewiesen werden, dass mit den akquirierten Unternehmen auch ein starkes organisches Wachstum erzielt werden kann. Sollte die Umsetzung vollzogen werden, der Neukundengewinn jedoch weit hinter den Erwartungen bleiben, so hätte dies ebenfalls erheblich negative Auswirkungen auf die Gesellschaft.

Hohe Verschuldung / Risiken Bilanz. Im Zuge der Business-KeeperÜbernahme wurden hochverzinste Überbrückungskredite in Anspruch genommen. Nach der durchgeführten Kapitalerhöhung Anfang 2022 werden wohl grob 30 Mio. Euro übrig bleiben und müssen mittelfristig neu refinanziert werden. Zudem sind durch die Übernahmen die immateriellen Vermögenswerte sowie Geschäfts- und Firmenwerte doppelt so hoch wie das Eigenkapital. Hier könnten erhebliche Abschreibungen drohen.

Bluechip Wettbewerb. Ein erhebliches Risiko ist, dass ein BluechipKonzern, wie SAP oder Salesforce, ebenfalls regulatorische Lösungen in sein erp-System integiert. Mit der immer weiter voranschreitenden Richtlinie-Umsetzung minimiert sich ein solch neuer Markteintritt jedoch zunehmend beziehungsweise die Marktmacht von EQS nimmt zu.

Cyberangriff. Da die regulatorischen Anforderungen, insbesondere im Bereich Whistleblowing, mit hochsensiblen Informationen verbunden sind, könnte ein Sicherheitsleck existenzbedrohend sein.

Russlandgeschäft. Infolge des Russlandkriegs wurden alle Vertriebsaktivitäten in Russland eingestellt. Das Russlandgeschäft steht aktuell für grob 3 % des Umsatzes und grob 7 % des EBITDAs.

Chancen / Fazit

Geschäftsmodell Crème de la Crème. Cashflowstark, hoher Anteil wiederkehrender Umsatzerlöse, hochwertige SaaS-Struktur, Absicherung durch gesetzliche Vorschriften, enorme Synergie- sowie Up- und CrosssellingPotenziale.

Monopolartige Marktführerschaft. Im Bereich Meldewesen in Deutschland dominiert EQS mit der DGAP-Plattform die Landschaft beinahe wie ein Monopolist. Insbesondere durch die Business-Keeper-Akquisition wurde sich im Whistleblowing-Bereich eine ähnliche Stellung gesichert.

Vergrößerte Kundenzielgruppe. Mit dem Spezialbereich Investor Relations umfasste die Kundenzielgruppe bisher lediglich börsennotierte Unternehmen. Durch den Bereich Compliance wird diese Begrenzung aufgehoben und jedes Unternehmen und Organisation zu einem potenziellen Kunden.

Gesetzlich abgesichert. Mit den zahlreichen Übernahmen und erhöhten Marketing- und Vertriebsaktivitäten geht EQS isoliert betrachtet ein erhebliches Risiko ein. Die Tatsache, dass der Markt und somit das Wachstum durch gesetzliche Vorschriften untermauert sind, minimiert das Risiko enorm.

Anhaltender Wachstumspfad. Die zunehmende Regulierung eröffnet für EQS scheinbar unbegrenzte Wachstumsmöglichkeiten. Bevor der Bereich Compliance richtig ins Rollen kommt, winkt mit dem Bereich ESG bereits ein weiterer Wachstumsmarkt. Hervorstechend: Bei der ESG-Regulierungswelle sind exakt die gleichen Unternehmen und Organisationen wie im Bereich Compliance betroffen. Der Wert einer jeden Kundenbeziehung hat sich dadurch auf einen Schlag in etwa verdoppelt.

Starke Aktionärsstruktur. Neben den Großaktionären TGV und Weick sind zahlreiche institutionelle Investoren bei EQS engagiert. Diese waren in der Vergangenheit die Grundlage für eine Vielzahl von Kapitalerhöhungen, teilweise sogar mit Kursen über dem Aktienkurs. Positiv ist ferner, dass alle Vorstandsmitglieder signifikant beteiligt sind.

Quellen / Haftungsausschluss

Der Inhalt stellt eine journalistische Publikation dar. Sie dient ausschließlich Unterhaltungs- und Lernzwecken und stellt ausnahmslos zu jeder Zeit unsere persönliche Meinung und Einschätzung dar. Wir haben sorgfältig nach bestem Wissen und Gewissen recherchiert, können jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernehmen. Zudem wird darauf verwiesen, dass ausschließlich Informationen berücksichtigt wurden, die dem Autor zum Stand der Veröffentlichung bekannt gewesen sind. Die Informationen stellen ausdrücklich keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf irgendwelcher Finanzprodukte dar. Weiterhin handelt es sich zu keinem Zeitpunkt um eine Anlageberatung, Rechtsberatung, Steuerberatung oder irgendeine andere fachliche Beratung. Weder die esdeka Research GmbH noch der Autor übernehmen eine Haftung für Schäden und Verluste, die auf fehlende oder falsche Informationen oder Nutzung bzw. Nichtnutzung der dargebotenen Informationen zurückzuführen sind. Jeder Anleger wird hiermit dazu aufgefordert, sich seine eigenen Gedanken zu machen, bevor eine Investitionsentscheidung getroffen wird. Die Investition in Finanzprodukte wie Wertpapiere und Kredite ist mit hohen Risiken bis hin zum Totalverlust des eingesetzten Kapitals verbunden. Der Inhalt richtet sich ausschließlich an Einwohner Deutschlands.

Paul Petzelberger

Autor