02 Mai HAMBORNER REIT AG Analyse

Investmentidee

Dividendenchampion. Die HAMBORNER REIT AG glänzt mit Dividendenkontinuität. Seit 45 Jahren wurde die Dividende nicht gesenkt und aktuell steht eine Dividendenrendite von 7 % zu Buche. Durch die REIT-Struktur ist eine weiterhin attraktive Ausschüttung verankert.

Werthaltiges Immobilienportfolio. Die Gesellschaft verfügt über ein erstklassiges Portfolio an Gewerbe- und Einzelhandelsimmobilien, das durch eine niedrige Leerstandsquote und langfristige Mietverträge charakterisiert ist. Die hohe Diversifikation beschert relativ sichere und gut planbare Einnahmen.

Günstige Bewertung. Die momentane Unsicherheit auf dem Immobilienmarkt hat zu einem hohen Abschlag der Aktie gegenüber dem Wert des Immobilienportfolios geführt. Historisch betrachtet war die Aktie lediglich im Rahmen der Finanzkrise 2008 niedriger bewertet.

Vision

„Zukunft braucht Substanz. Substanz braucht wertschaffendes Wachstum.“

Aktienkursentwicklung in €

Unternehmensgeschichte

Frühe Anfänge als Bergbaugesellschaft (1953–1967)

Die Wurzeln der HAMBORNER REIT reichen bis in die Nachkriegszeit zurück. Mit dem Wiederaufbau in Deutschland und Europa steigt vor allem der Bedarf an Kohle, Stahl und Energie. Insbesondere das Ruhrgebiet ist hier eine entscheidende wirtschaftliche Region. Im Zuge dieses Aufschwungs wird auch die Hamborner Bergbau Aktiengesellschaft 1953 in Duisburg gegründet. Der Geschäftszweck ist der Abbau von Kohle sowie dessen Weiterverarbeitung und Veredelung. Im Jahr 1954 erfolgt bereits der Börsengang.

Erste Schritte zur Immobiliengesellschaft (1968–2006)

Mit dem Strukturwandel der deutschen Industrie und dem allmählichen Rückgang des Bergbaus im späten 20. Jahrhundert einigen sich der Bund, Nordrhein-Westfalen und die IGB Bergbauunternehmen auf die Gründung einer Konsolidierungsgesellschaft namens Ruhrkohle AG. Im Zuge dessen wird 1969 auch das operative Geschäft der Hamborner Bergbau AG in die Ruhrkohle AG ausgegliedert.

In der Folgezeit dient die Hamborner Bergbau AG dem Hauptaktionär Thyssen als Vermögensverwaltungs-gesellschaft. Obwohl das Unternehmen damals nichts mehr mit dem Bergbau zu tun hat, findet die Umbenennung in die Hamborner AG erst 1991 statt. Das Mantra der Familie Thyssen sind von Anbeginn an konstante Dividenden. Seit 1982 wurden insgesamt 12,45 Euro je Aktie ausgeschüttet.

Dividende je Aktie in €

Neuer Großaktionär muss staatlich gerettet werden (2007–2009)

Kurz vor der Finanzkrise zum historisch schlechtesten Zeitpunkt kauft die HSH Real Estate, eine Tochter der HSH Nordbank, der Familie Thyssen ihre Anteile zu 32,48 Euro je Aktie ab und lanciert ein öffentliches Übernahmeangebot in selbiger Höhe. Es wird sogar eine Komplettübernahme angestrebt.

Doch nur wenige Monate später sorgt die Finanzkrise für eine neue Realität. In wenigen Monaten rauscht der Kurs von über 35 Euro auf unter 10 Euro ab. Den Tiefpunkt markiert die Aktie im Winter 2008 bei rund 5 Euro. Die HSH Nordbank muss gerettet werden und tritt 2009 ihre Anteile an der HAMBORNER AG an die Stadt Hamburg ab, die fortan neuer mittelbarer Großaktionär ist.

Strategiewechsel und Umfirmierung zum REIT (2009–2010)

Die Stadt Hamburg erkennt die sich aus dem 2007 in Kraft getretenen REIT-Gesetz (REITG) ergebenden Chancen und bereitet konsequent die Vorbereitung auf eine Umfirmierung vor. Damit verbunden erfolgt die Veräußerung der Wertpapierbestände und Wohnimmobilien, die mit dem REITG nicht konform sind. Im Februar 2010 erfolgt die Eintragung und die Gesellschaft firmiert seitdem als HAMBORNER REIT AG.

Kapitalmarkt- und Wachstumsstrategie (2011–2020)

Um die Aktionärsbasis wieder zur vergrößern, initiiert die Gesellschaft ein Uplisting in den Prime Standard der Frankfurt Börse und entwirft eine Wachstumsstrategie. Die Strategie geht auf, zwischen 2010 und 2016 werden zahlreiche Kapitalerhöhungen durchgeführt und infolge der erhöhten Kapitalmarktpräsenz schafft die Stadt Hamburg einen sukzessiven Verkauf ihres Aktienpakets an diverse institutionelle Investoren, darunter viele namhafte Family Offices.

Kapitalerhöhungen

Im Jahr 2015 steigt die RAG-Stiftung mittels einer Kapitalerhöhung unter Bezugsrechtsausschluss zu einem Kurs von 8,99 Euro mit 10 % ein und fungiert seitdem als neuer Großaktionär. Hiermit schließt sich der Kreis zur ursprünglichen Hamborner Bergbau AG. Die Stiftung hält die letzten Anteile an der Ruhrkohle AG und hat den Zweck, die Lasten durch den Abbau des deutschen Steinkohlebergbaus zu bewältigen.

Infolge der zahlreichen Kapitalerhöhungen sowie einer aufgrund des Niedrigzinsumfelds boomenden Immobilienbranche klettert der Verkehrswert des Portfolios ausgehend von knapp 300 Mio. Euro in 2009 auf 1,6 Mrd. Euro in 2020. Neben dem Wachstum professionalisiert sich die Gesellschaft zunehmend. Nach der Aufnahme ins Prime Segment der Frankfurter Börse erfolgt 2011 die Aufnahme in den SDAX und 2012 in den EPRA-Index, der die bedeutendsten Immobilienunternehmen Europas umfasst.

Entwicklung Immobilienportfolio

Neuer Vorstand und strategische Anpassung (2020–2023)

Seit März 2020 ist Niclas Karoff, ein ehemaliger Manager der HSH Real Estate, neuer CEO. Verbunden mit dem Vorstandswechsel wurde auch an der Strategie gefeilt.

Kleinere Geschäftshäuser in Innenstadtlagen wurden verkauft und das Portfolio auf stark fragmentierte große Gewerbeimmobilien konzentriert. Zukäufe sollen im Einzelhandel eine Investitionsgröße von mindestens 10 Mio. Euro, im Bürosektor von mindestens 20 Mio. Euro aufweisen.

Ferner soll ein kleiner Teil des Portfolios, anvisiert sind mittelfristig 10 bis 20 %, aus Immobilien mit Wertsteigerungspotential („Manage-to-Core“) bestehen.

Heute (2024)

Die HAMBORNER REIT ist mit 67 Einzelhandels- und Büroimmobilien einer der größten gewerblichen Bestandshalter Deutschlands mit Investitionsschwerpunkt auf Metropolregionen. Mit 50 Mitarbeitern, darunter sechs Architekten und Energiemanagern sowie einem Transaktionsteam, wird beinahe die gesamte Wertschöpfung abgedeckt, lediglich Hausmeisterarbeiten werden ausgelagert.

Aktionärsstruktur

Portfolio

Die HAMBORNER REIT investiert als klassischer Immobilien-REIT ausschließlich in Gewerbeimmobilien. Das aktuelle Portfolio umfasst 67 Immobilien in Deutschland mit Fokus auf Metropolregionen.

Auffällig ist die breite geografische Diversifikation. Die TOP-10 Immobilien stellen mit einem Verkehrswert von 507 Mio. Euro rund 1/3 des gesamten Portfolios dar.

Mit der Mischung 56 % Einzelhandel und 44 % Büro ist das Portfolio ausgewogen aufgestellt. Sowohl hinsichtlich Mieteinnahmen als auch Leerstandsquote und Mietrestlaufzeit können insbesondere die Lebensmitteleinzelhandelsimmobilien (33 % des Gesamtportfolios) mit namhaften Mietern, wie EDEKA (13,3 %), Kaufland (7,2 %) oder REWE (6,9 %), als Portfolio-Kronjuwelen bezeichnet werden.

Im Vergleich zu anderen börsennotierten Immobilienkonzernen glänzt HAMBORNER REIT mit einer besonders niedrigen durchschnittlichen Leerstandsquote von 3,0 %.

Sonderkomplex REIT

Als eine REIT-Aktiengesellschaft ist die HAMBORNER REIT diversen Einschränkungen unterliegen und das Management damit in seinem Handlungsumfang erheblich eingeschränkt. Im Gegenzug – und das ist der große monetäre Vorteil – ist die Gesellschaft von Körperschaft- und Gewerbesteuer befreit.

Die hohen Anforderungen an Eigenkapitalquote, Ausschüttungsquote und Investitionsquote schränken auf der einen Seite die Wachstumsmöglichkeiten ein, auf der anderen Seite aber auch die unternehmerischen Risiken. Summa summarum sorgt die REIT-Struktur für ein eher defensives Chance-Risiko-Profil: konstante und hohe Dividendenausschüttungen vor unternehmerischen Wachstumschancen.

Die Beschränkung, dass ein Aktionäre direkt nicht mehr als 10 % der Anteile halten darf, hat rein steuerliche Gründe. Die HSH Real Estate hatte dies beispielsweise bei REIT-Umfirmierung ganz einfach umgangen, in dem der Anteilsbesitz von über 50 % auf sechs Tochtergesellschaften verteilt wurde. Auch die RAG-Stiftung umgeht nach gleichem Prinzip die Beschränkung.

Da der Streubesitz jedoch mindestens bei 15 % liegen muss, wird eine Komplettübernahme torpediert.

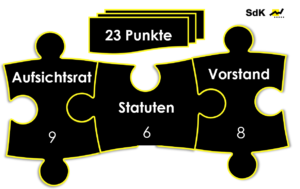

Corporate-Governance-Score

Die Analyse der Unternehmensführung ist eng orientiert an den Abstimmungsrichtlinien der SdK Schutzgemeinschaft der Kapitalanleger, eine der größten Aktionärsvereinigungen in Deutschland. Bewertet wird die Fachlichkeit, Unabhängigkeit und Angemessenheit von Vorstand, Aufsichtsrat & Statut. Ausgehend von 24 Punkten gibt es je Mängel einen Punkt Abzug. Daraus ergibt sich folgendes Punktesystem:

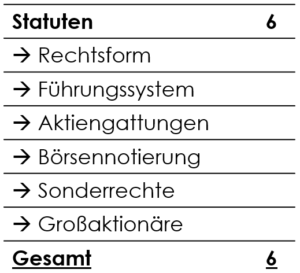

Statuten

Unter Statuten werden strukturelle Aspekte bewertet, die ihren Ursprung in der Vergangenheit haben und bei denen das Mana-gement selbst nur mittels HV-Beschlussvorschlag auf eine Veränderung hinwirken kann.

Als eine im SDAX gelistete AG mit nur einer Aktiengattung und keinen satzungsverankerten Sonderrechten für einzelne Aktionäre erfüllt die HAMBORNER REIT AG die meisten Kriterien. Der REIT-Status bringt spezielle Charakteristika mit sich, wie beispielsweise die strengen Vorgaben bei der Gewinnverwendung. Dies hat Vor- und Nachteile, die individuell abgewogen werden müssen.

Vorstand

Fachlichkeit. Der Vorstand ist mit CEO / CFO Niclas Karoff und COO / CIO Sarah Verheyen kompetent besetzt. Beide verfügen über jahrzehntelange Erfahrung in der Immobilienbranche in leitenden Positionen. Nicht klar zugeordnet wird der Kompetenzbereich Nachhaltigkeit und ESG, der bei beiden Vorstände ausgewiesen wird. Unklar ist auch, inwiefern sich das Portfoliomanagement (Karoff) nochmal in den Teilbereich Asset Management (Verheyen) unterteilen lässt.

Den Kostenapparat hat der Vorstand augenscheinlich im Griff. Die Verwaltungskosten haben sich im Vergleich zum Vorjahr leicht auf rund 1,6 Mio. Euro verringert. Die einzelnen Posten weisen keine Auffälligkeiten auf. Die Erhöhung der Rechts- und Beratungskosten in 2023 von 1,1 auf 1,4 Mio. Euro wird mit einmaligen Kosten für Strategieprojekte nachvollziehbar begründet. Die Höhe ist moderat.

Unabhängigkeit. Es sind mit Blick auf die Vorstandsmitglieder keine Abhängigkeiten bekannt, weder auf dem Papier noch sich in partikulär gesteuerten Handeln ausdrückend. Auch bestehen keine Rechtsverfahren gegen die Vorstände.

Angemessenheit. Die Berichterstattung ist von einer hohen Transparenz gekennzeichnet und die Gesellschaft betreibt eine ausgeprägte Shareholder- und Stakeholder-Kommunikation. Die Kapitalallokation ist stimmig und das Testat des Abschlussprüfers uneingeschränkt.

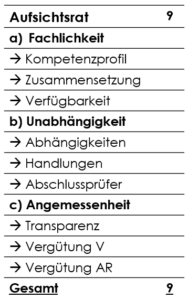

Aufsichtsrat

Fachlichkeit. Der Aufsichtsrat ist hochkarätig besetzt. Die Kompetenzprofile der sechs Anteilseignervertreter ergänzen sich gut. Hervorzuheben ist auch die kapitalmarktrechtliche Kompetenz des Aufsichtsratsvorsitzenden in dem sonst stark branchendominierten Aufsichtsrat. Es bestehen kaum die zeitliche Verfügbarkeit einschränkende andere Kontrollmandate, lediglich bei Rolf Glessing sind die zahlreichen vergleichbaren Mitgliedschaften in Kontrollgremien auffallend. Angesichts einer Sitzungsteilnahmequote von 100 % bei Rolf Glessing ist dies aber noch tragbar.

Unabhängigkeit. Die sechs Anteilseignervertreter sind als unabhängig einzustufen, lediglich im Fall von Christel Kaufmann-Hocker zeigt sich eine zu lange Zugehörigkeitsdauer (seit 2010).

Es ist kein partikulär gesteuertes Agieren ersichtlich.

Der Forderung der SdK nach einer externen Rotation beim Abschlussprüfer wurde nachgekommen. Beim PwC sind keine die Unabhängigkeit einschränkenden Faktoren bekannt.

Angemessenheit. Der Aufsichtsratsbericht ist ausführlich und aussagekräftig. Die Schwerpunkte der Sitzungen werden nachvollziehbar beschrieben.

Das Vergütungssystem für den Vorstand enthält neben den Fixvergütungen kurzfristige sowie langfristige Anreize und auch eine Maximalvergütung. Die aktuelle sowie die maximal mögliche Höhe der Vergütungen kann für ein SDAX-Unternehmen als angemessen betrachtet werden. Auch die Aufsichtsratsvergütung bewegt sich in einem stimmigen Rahmen.

Score

Bewertung

Verschuldung

Wie die meisten anderen Immobiliengesellschaften setzt auch die HAMBORNER REIT Fremdkapital ein, im Branchenvergleich aufgrund der hohen REIT-Anforderungen an eine Eigenkapitalquote von mindestens 45 % jedoch relativ moderat. Die Höhe der Nettofinanzverschuldung (Finanzverbindlichkeiten abzüglich Liquidität) ist seit 2019 auf einem in etwa gleichbleibenden Niveau.

Nettofinanzverschuldung zum jeweiligen Bilanzstichtag

Die Fälligkeitsstruktur zeigt, dass 2025 und 2026 große Blöcke an Bankverbindlichkeiten refinanziert werden müssen. Derzeit liegt der durchschnittliche Zinssatz bei niedrigen 1,9 %. Angesichts der hohen Eigenkapitalquote und des hochwertigen Portfolios sollte einer Refinanzierung nichts im Wege stehen.

Es ist jedoch davon auszugehen, dass deutlich höhere Zinssätze gezahlt werden müssen und sich folglich die erhöhten Finanzaufwendungen negativ im Ergebnis niederschlagen.

Kreditfälligkeiten in Mio. Euro

NAV-Bewertung

Für die Ermittlung des NAV (Net Asset Value) werden von den Verkehrswerten der Immobilien die Finanzschulden in Abzug gebracht und der daraus resultierende NAV-Wert in Relation zur derzeitigen Marktkapitalisierung gesetzt. Die folgende Grafik stellt dar, wie stark die Aktie in den letzten fünf Jahren jeweils zum Bilanzstichtag (2024 zum Tag der Analyse) unterbewertet war.

Discount Aktienkurs zu NAV

Im Fünfjahresvergleich ist die Aktie bei einem aktuellen Kurs von 6,40 Euro mit Blick auf die Relation von Aktienkurs zu NAV auf einem sehr niedrigen Niveau bewertet wird. Ausschließlich im Jahr 2022 war der Discount noch größer. Dies wurde durch die Wertminderung in 2023 wieder ein wenig relativiert.

FFO-Bewertung

Ein weitere Betrachtungsweise ermöglicht die Kennzahl FFO (Funds From Operations). Zur Ermittlung werden von den Nettomieteinnahmen die Verwaltungskosten und die Zinsaufwendungen in Abzug gebracht und zur Einordnung der Bewertung der FFO durch die Marktkapitalisierung geteilt.

Multiple Marktkapitalisierung / FFO

Auch hier zeigt sich die im Fünfjahresvergleich niedrige Bewertung. Währenddessen 2019 bis 2021 das Multiple zwischen 13x und 16x lag, liegt das Bewertungsverhältnis mittlerweile nur noch bei um die 10x.

Fazit

In einer noch nie dagewesenen Dynamik hat die EZB in den letzten Jahren den Leitzins angehoben und das seit so vielen Jahren schwelende Niedrigzinsniveau kurzerhand begraben. Dies hat am Immobilien-markt zu einem Erdbeben geführt, welches nach wie vor spürbar ist.

Besonders stark haben sich in diesem letzten Jahrzehnt Immobiliengesellschaften entwickelt, die ihre Investitionen durch reichlich billiges Fremdkapital gehebelt haben. Unter diesen ist es unter der neuen

Zins-Wetterlage bereist vielfach zu Schiffbrüchen gekommen, viele kämpfen nach wie vor ums Überleben.

Die HAMBORNER REIT AG scheint nicht dazuzugehören. Als REIT-Gesellschaft war der Weg eines überproportional großen Fremdkapital-Hebels seit jeher verschlossen. Zum 31. März 2024 steht eine komfortable Eigenkapitalquote von 56 % zu Buche und die Nettofinanzverschuldung von 640 Mio. Euro scheint nicht besorgniserregend.

An dieser Stelle ist vor allem das exzellente Immobilienportfolio ins Feld zu führen. Ganz gleich auf welche Kennzahl der Blick schweift – Leerstandsquote 3 %, Restlaufzeit Verträge 6,3 Jahre, breit diversifizierte Mieterstruktur, stabile Cashflow-Entwicklung, stimmige Mischung Einzelhandel / Büro – es kann sich sehen lassen. Das Bild wird abgerundet durch ein diszipliniertes Kostenmanagement und eine mit einer Note „sehr gut“ gekürte Unternehmensführung.

Wer sich die Aktie der HAMBORNER REIT in sein Depot legt, legt sich ohne Frage viel Qualität und Substanz ins Körbchen. Trotz der historisch niedrigen Bewertung drängt sich ein schneller Einstieg nach Ansicht der esdekar-Redaktion jedoch nicht auf. Das Zins-Erdbeben ist immer noch im vollen Gange und weitere die Unterbewertung relativierende Wertminderungen nicht ausgeschlossen.

Ferner stehen für HAMBORNER REIT 2025 und 2026 große Refinanzierungsblöcke an. Es wird zwar nicht davon ausgegangen, dass es zu Refinanzierungsschwierigkeiten an sich kommt, teurer wird es aber allemal. Dies relativiert vermutlich auch das niedrige FFO-Multiple ein gewisses Stück.

Summa summarum ist nach Ansicht der esdekar-Redaktion die Aktie mit langfristiger Perspektive auch jetzt bereits im Depot nicht grundsätzlich fehl am Platz. Ein Verweilen auf der Watchlist mit Wiedervorlage 2025 wird jedoch leicht präferiert.

Quellen / Haftungsausschluss

Der Inhalt stellt eine journalistische Publikation dar. Sie dient ausschließlich Unterhaltungs- und Lernzwecken und stellt ausnahmslos zu jeder Zeit unsere persönliche Meinung und Einschätzung dar. Wir haben sorgfältig nach bestem Wissen und Gewissen recherchiert, können jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte übernehmen. Zudem wird darauf verwiesen, dass ausschließlich Informationen berücksichtigt wurden, die dem Autor zum Stand der Veröffentlichung bekannt gewesen sind. Die Informationen stellen ausdrücklich keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf irgendwelcher Finanzprodukte dar. Weiterhin handelt es sich zu keinem Zeitpunkt um eine Anlageberatung, Rechtsberatung, Steuerberatung oder irgendeine andere fachliche Beratung. Weder die esdeka Research GmbH noch der Autor übernehmen eine Haftung für Schäden und Verluste, die auf fehlende oder falsche Informationen oder Nutzung bzw. Nichtnutzung der dargebotenen Informationen zurückzuführen sind. Jeder Anleger wird hiermit dazu aufgefordert, sich seine eigenen Gedanken zu machen, bevor eine Investitionsentscheidung getroffen wird. Die Investition in Finanzprodukte wie Wertpapiere und Kredite ist mit hohen Risiken bis hin zum Totalverlust des eingesetzten Kapitals verbunden. Der Inhalt richtet sich ausschließlich an Einwohner Deutschlands.

Tobias Carlé

Autor