16 Apr. DEUTZ AG Score 03/2024

Corporate-Governance-Score

Die Analyse der Unternehmensführung ist eng orientiert an den Abstimmungsrichtlinien der SdK Schutzgemeinschaft der Kapitalanleger, eine der größten Aktionärsvereinigungen in Deutschland. Bewertet wird die Fachlichkeit, Unabhängigkeit und Angemessenheit von Vorstand, Aufsichtsrat & Statut. Ausgehend von 24 Punkten gibt es je Mängel einen Punkt Abzug. Daraus ergibt sich folgendes Punktesystem:

a) Statuten

Unter Statuten werden strukturelle Aspekte bewertet, die ihren Ursprung in der Vergangenheit haben und bei denen das Mana-gement nur mittels HV-Beschlussvorschlag auf eine Veränderung hinwirken kann.

Als klassische AG mit einem dualistischen Führungssystem, nur einer Aktiengattung, einer Notierung im SDAX sowie keinen Sonderrechten für – oder Auffälligkeiten von – Großaktionären

erfüllt die DEUTZ AG alle Kriterien.

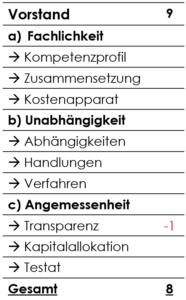

b) Vorstand

Fachlichkeit. Die 2022 neu in den Vorstand berufenen CEO Dr. Schulte, CFO Krutoff und COO Dr. Mayer bringen jahrzehntelange DAX-Führungserfahrung (thyssenkrupp und Continental) mit sich. CSO Dr. Müller ist bereits seit 2006 in führender Position bei DEUTZ und komplementiert mit unternehmenseigenen Know-how. Die Aufgaben sind klar verteilt und der Vorstand scheint den Kostenapparat gut im Griff zu haben. Sowohl die sonstigen betrieblichen Aufwendungen in Höhe von 25,8 Mio. Euro (Vorjahr 26,2 Mio. Euro) als auch die allgemeinen Verwaltungskosten von 77,6 Mio. Euro (Vorjahr 59,7 Mio. Euro) sowie im Speziellen die Beratungskosten von 2,8 Mio. Euro (Vorjahr 3,2 Mio. Euro) sind allesamt für ein SDAX-Unternehmen der Höhe nach außerordentlich niedrig.

Unabhängigkeit. Es sind weder Abhängigkeiten bekannt noch ein partikulär gesteuertes Agieren ersichtlich. Ferner existieren keine Rechtsverfahren gegen die Vorstandsmitglieder.

Angemessenheit. Es wird in der Berichterstattung ein hohes Transparenzniveau gelebt und das Testat ist uneingeschränkt. Negativ schlägt sich hingegen der Umstand nieder, dass ohne vorliegende Gründe eine virtuelle HV durchgeführt wird. Eine solche erschwert den Diskurs unter allen Stakeholdern und schädigt damit auch der Transparenz.

Die Kapitalallokation ist entsprechend der speziellen Unternehmenssituation angemessen. Aufgrund von Effekten aus latenten Steuern ist die Ausschüttungsquote von 25.75 % zwar geringer als die angestrebte Quote von 30 % und deutlich unter der von der SdK empfohlenen Bandbreite zwischen 40 und 60 %, dennoch wird die leichte Anhebung der Dividende von 0,15 auf 0,17 Euro je Aktie honoriert. Die Deutz AG befindet sich in einem Transformationsprozess. Das Segment Green muss ausgebaut und profitabel gemacht werden, damit dies zukünftig die tragende Säule des Geschäftes werden kann. Hier sind hohe F&E Investitionen in den kommenden Jahren notwendig. Anstatt die Ausschüttung noch weiter zu erhöhen, sollte besser zielgerichtet in alternative Antriebe investiert werden. Dies wird mit Investitionen von 100 Mio. Euro bis 2025 auch getan.

c) Aufsichtsrat

Fachlichkeit. Der Aufsichtsrats ist hochkarätig besetzt. Die einzelnen Mitglieder bringen jahrzehntelange Konzernerfahrung in Industrieunternehmen mit sich. Damit zusammenhängend ist die Zusammensetzung aber auch sehr ingenieurlastig. Die wichtigen Kompetenzfelder Aktien- und Kapitalmarktrecht sowie Corporate Governance werden nicht abgedeckt. Bei der zeitlichen Verfügbarkeit gibt es auf dem Papier keine kritischen Einschränkungen.

Unabhängigkeit. Die DEUTZ AG verfügt über keinen einzelnen dominierenden Großaktionär. Die größten Aktionäre waren zum Jahresende 2023 die Fondsgesellschaften DWS (4,9 %), The Vanguard Group (3,6 %), Ardan Livvey (3,5 %), Acadian (3,5 %), Staatsfonds Norwegen (3,4 %). Auch PwC als Abschlussprüfer erfüllt noch die Voraussetzungen für eine formale Unabhängigkeit. Dies ändert sich erst 2025, da PwC dann bereits seit über zehn Jahren die Berichte prüft.

Angemessenheit. Der Aufsichtsratsberichts ist ausführlich und aussagekräftig. Die Vergütung des Aufsichtsrats sowohl strukturell als auch nominal im SDAX-Vergleich angemessen konzipiert.

Das mithilfe vom Beratungsunternehmen getroffene Vergütungssystem für den Vorstand ist mit den Bestimmungen des ARUG II konform und führt nicht zu einer höheren finanziellen Belastung des Unternehmens. Es sind jedoch nur 55 % der variablen Vergütungskomponenten mehrjähriger Natur, anstatt wie gefordert mindestens 70 %. Zum anderen sind die Altersvorsorgeleistungen zu hoch und auch die virtuellen Performance Shares sowie Sondervergütungsregelungen kritisch zu sehen.

d) Fazit

Zu den SdK-Abstimmungsverhalten