16 Apr. Dermapharm Holding SE Score 04/2024

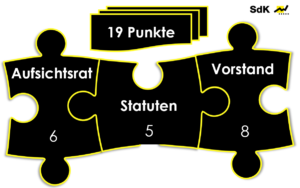

Corporate-Governance-Score

Die Analyse der Unternehmensführung ist eng orientiert an den Abstimmungsrichtlinien der SdK Schutzgemeinschaft der Kapitalanleger, eine der größten Aktionärsvereinigungen in Deutschland. Bewertet wird die Fachlichkeit, Unabhängigkeit und Angemessenheit von Vorstand, Aufsichtsrat & Statut. Ausgehend von 24 Punkten gibt es je Mängel einen Punkt Abzug. Daraus ergibt sich folgendes Punktesystem:

a) Statuten

Unter Statuten werden strukturelle Aspekte bewertet, die ihren Ursprung in der Vergangenheit haben und bei denen das Mana-gement nur mittels HV-Beschlussvorschlag auf eine Veränderung hinwirken kann. Als ein im SDAX gelistetes Unternehmen mit einem klassischen dualistischen Führungssystem, nur einer Aktiengattung und keinen satzungsverankerten Sonderrechten für einzelne Aktionäre erfüllt Dermapharm die meisten Kriterien.

Einen Punkt Abzug gibt es für die Rechtsform einer SE, bei der das Missbrauchspotenzial deutlich höher ist als bei einer klassischen AG, beispielsweise durch die gegebenen Wahlmöglichkeiten bei Firmensitz

und Führungssystem.

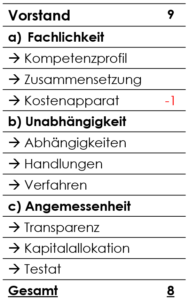

b) Vorstand

Fachlichkeit. Der Vorstand ist mit CEO Dr. Feldmeier, CMO Dr. Eberhorn und CFO Dreibholz effizient und schlagkräftig aufgestellt; die Kompetenzen sind klar verteilt. Die sonstigen betrieblichen Aufwendungen stiegen in 2023 mit 39 % deutlich überproportional zum Umsatz mit 10 %. Auch die Rechts- und Beratungskosten legten signifikant von 13,6 auf 16,3 Mio. Euro zu. Die Entwicklung ist zu hinterfragen.

Unabhängigkeit. Bei der Unabhängigkeit sind keine Einschränkungen erkennbar – weder durch Verflechtungen noch durch entsprechende Handlungen. Auch sind keine Rechtsprozesse oder Verfahren gegen einzelne Vorstandsmitglieder anhängig.

Angemessenheit. Die Berichterstattung ist grundsätzlich von einer hohen Transparenz gekennzeichnet. Das Testat des Abschlussprüfers ist uneingeschränkt. Für 2023 schlagen Vorstand und Aufsichtsrat die Ausschüttung einer Dividende von 0,88 Euro je Aktie vor und damit weniger als im Vorjahr mit damals 1,05 Euro. Das Ergebnis je Aktie ging jedoch auch deutlich von 2,49 auf 1,16 Euro zurück, wodurch die vorgeschlagene Ausschüttungsquote mit 76 % sogar deutlich über der von der SdK grundsätzlich empfohlenen Bandbreite zwischen 40 und 60 % liegt. Angesichts der Ergebnisverschlechterung und stark erhöhten Nettoverschuldung wäre eine höhere Dividende unangemessen, der jetzige Vorschlag ist hingegen tragbar.

c) Aufsichtsrat

Fachlichkeit. Der Aufsichtsrat ist mit drei Mitgliedern sehr schlank und effizient aufgestellt. Alle verfügen über gut passende Kompetenzprofile. Im Fall von Lothar Lanz besteht eine Ämterüberhäufung, bei Dr. Erwin Kern wird die genaue Anzahl anderweitiger Ämter nicht angegeben.

Unabhängigkeit. Wilhelm Beier als Gründer und Großaktionär (68,5 %) ist von der Familie nur selbst im Aufsichtsrat vertreten. Bei den anderen beiden Mitgliedern sind keine Abhängigkeiten erkennbar. Die Berichte der Gesellschaft prüft die Wirtschaftsprüfungskanzlei Grant Thornton AG und erbringt dabei ausschließlich Prüfungsleistungen. Unklar ist jedoch, seit wann Grant Thornton bereits die Berichte prüft. Auf der Homepage ist Visibilität zurückgehend nur bis 2016 gegeben.

Angemessenheit. Der Aufsichtsratsbericht ist sehr kurz und dürftig gehalten, jedoch noch in einem akzeptablen Umfang. Die Vergütung des Aufsichtsrats ist mit 80 TEUR für jedes Mitglied sehr einfach strukturiert.

Das Vergütungssystem für den Vorstand ist zu intransparent, da nicht ersichtlich ist, welche Vergütung auf individueller Ebene besteht. Zusätzlich sind auch die Ziele, an denen die variable Vergütung festgemacht wird, nicht in ausreichender Weise beschrieben, um die Vergütungslogik nachzuvollziehen.

d) Fazit

Zu den SdK-Abstimmungsverhalten