04 Apr. KSB SE & Co. KGaA Score 03/2024

Corporate-Governance-Score

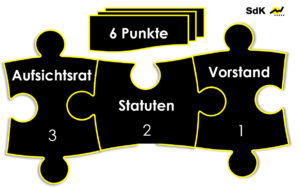

Die Analyse der Unternehmensführung ist eng orientiert an den Abstimmungsrichtlinien der SdK Schutzgemeinschaft der Kapitalanleger, eine der größten Aktionärsvereinigungen in Deutschland. Bewertet wird die Fachlichkeit, Unabhängigkeit und Angemessenheit von Vorstand, Aufsichtsrat & Statut. Ausgehend von 24 Punkten gibt es je Mängel einen Punkt Abzug. Daraus ergibt sich folgendes Punktesystem:

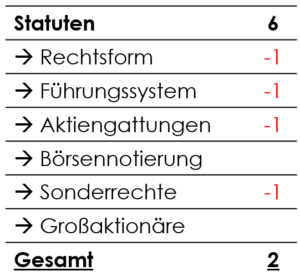

a) Statuten

Unter Statuten werden strukturelle Aspekte bewertet, die ihren Ursprung in der Vergangenheit haben und bei denen das Mana-gement nur mittels HV-Beschlussvorschlag auf eine Veränderung hinwirken kann.

Die Vorzugsaktien der KSB SE & Co. KGaA (KSB) notieren im SDAX, wodurch die höchsten Publizitätsanforderungen gelten. Bei allen anderen Bewertungskriterien gibt es Punktabzüge, unter anderem für die Rechtsform einer KGaA, für das monistische Führungssystem, für die ergänzende Rechtsform einer SE, für die Unterteilung in Stamm- und Vorzugsaktien sowie für die Offenlegungsbefreiung. Das negative Auffallen des Großaktionärs in 2017 im Rahmen der Steueraffäre ist zu beachten, wird aber aufgrund des langjährigen Zurückliegens nicht mehr gewürdigt.

b) Direktoren

Fachlichkeit. Die Kompetenzprofile der einzelnen Vorstandsmitglieder können nicht abschließend bewertet werden, da keine Veröffentlichung von Lebensläufen stattfindet und auch sonst keine Angaben dazu getätigt werden. Die Profile auf LinkedIn sind nur teilweise vollständig. Zumindest die Zusammensetzung der geschäftsführenden Direktoren kann in Folge der getätigten Angaben als stimmig bewertet werden. Da jedoch auch hinsichtlich der einfachen Verwaltungsratsmitglieder keinerlei Angaben getätigt werden, bleibt die Stimmigkeit des Gesamtgremiums unklar.

Die Verwaltungskosten stiegen in in 2023, wie auch im Vorjahr, doppelt so stark wie der Umsatz an. Ohne nähere Aufschlüsselung werden hierfür vom Vorstand selbst die stark gestiegenen Rechts- und Beratungskosten angeführt. Ohne nähere Erläuterungen muss davon ausgegangen werden, dass der Vorstand die Verwaltungskosten nicht im Griff hat und dabei insbesondere die für die Bewertung der fachlichen Eigenständigkeit des Vorstands relevanten Rechts- und Beratungskosten scheinbar aus dem Ruder laufen.

Unabhängigkeit. Auch die Unabhängigkeit der Vorstandsmitglieder kann aufgrund fehlender Angaben, vor allem zu anderweitigen Mandaten, nicht bewertet werden. Die Geschäfte mit nahestehenden Personen und Unternehmen sind zu zahlreich und umfangreich. Auch hier findet keine detaillierte Aufschlüsselung und Begründung statt. Gleiches gilt für die anhängigen Rechtsstreitigkeiten, die sogar auf der Tagesordnung einer Aufsichtsratssitzung standen. Den Aktionären werden aber auch hier keine konkreten Informationen gegebenen. Insbesondere aufgrund der Vergangenheit mit der Steueraffäre 2017 ist es enttäuschend, dass das Management hieraus mit Blick auf die Transparenz nur wenig gelernt zu haben scheint.

Angemessenheit. Für 2023 sollen 30 % des Konzernjahresüberschusses ausgeschüttet werden. Gefordert wird grundsätzlich eine Ausschüttung in der Bandbreite zwischen 40 und 60 %. Das Testat des Abschlussprüfers wurde uneingeschränkt erteilt.

c) Aufsichtsrat

Fachlichkeit. Es geht nicht klar hervor, welche Aufsichtsratsmitglieder zur Arbeitnehmer- und welche zur Anteilseignerseite gehören. Unabhängig davon sind die Kompetenzprofile zu einseitig auf Industrie- und Wirtschaftsprüfer-Expertise beschränkt. Es gibt kein einziges Mitglied mit kapitalmarkt-, aufsichts- oder aktienrechtlicher Kompetenz. Hinterfragungswürdig sind auch die sehr hohen Alter, mehrfach deutlich über 70 Jahre. Zumindest die formale zeitliche Verfügbarkeit ist gegeben und drückt sich praktisch auch in hohen Teilnahmequoten an den Aufsichtsratssitzungen aus.

Unabhängigkeit. Soweit erkennbar ist die Familie Kühbordt deutlich unterproportional zu ihrem Anteilsbesitz im Aufsichtsrat vertreten. Im praktischen Handeln sind aber auch hier die deutlich zu zahlreichen und umfangreichen Geschäfte mit nahestehenden Personen und Unternehmen kritisch anzuführen.

Hinsichtlich der Unabhängigkeit von PwC als Abschlussprüfer bestehen keine größeren Bedenken. Vermieden werden sollten die Nicht-Prüfungsleistungen, in Relation zum Prüfungshonorar machen diese mit 7,6 % aber noch einen akzeptablen Umfang aus.

Angemessenheit. Der Bericht des Aufsichtsrats ist zwar ausführlich und aussagekräftig, die sonstige Berichterstattung sowie Offenlegung von Kompetenzen, Zielen der Zusammensetzung sowie von Vergütungsstrukturen ist zu beanstanden. Die für den Aufsichtsrat bekannte Sondervergütung abseits der fixen Komponente entspricht ebenfalls nicht den Grundzügen einer guten Corporate Governance, die bei der Incentivierung des Aufsichtsrats klar den Schwerpunkt auf die Aufsicht und Kontrolle legt und beratungstechnische Faktoren ausschließlich zukunftsgerichtet kontrollbezogen wertet.

d) Fazit

Zu den SdK-Abstimmungsverhalten