30 März Heidelberger Druckmaschinen AG Score 03/2024

Corporate-Governance-Score

Die Analyse der Unternehmensführung ist eng orientiert an den Abstimmungsrichtlinien der SdK Schutzgemeinschaft der Kapitalanleger, eine der größten Aktionärsvereinigungen in Deutschland. Bewertet wird die Fachlichkeit, Unabhängigkeit und Angemessenheit von Vorstand, Aufsichtsrat & Statut. Ausgehend von 24 Punkten gibt es je Mängel einen Punkt Abzug. Daraus ergibt sich folgendes Punktesystem:

a) Statuten

Unter Statuten werden strukturelle Aspekte bewertet, die ihren Ursprung in der Vergangenheit haben und bei denen das Mana-gement nur mittels HV-Beschlussvorschlag auf eine Veränderung hinwirken kann.

Als klassische AG mit einem dualistischen Führungssystem, einer Notierung im SDAX, nur einer Aktiengattung sowie keinen Sonderrechten für – oder Auffälligkeiten von – Großaktionären,

erfüllt die Heidelberger Druckmaschinen AG (HDD) alle Kriterien.

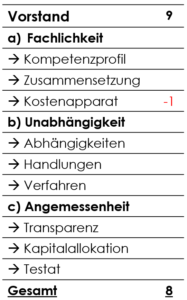

b) Vorstand

Fachlichkeit. Der Vorstand ist mit Dr. Ludwin Monz und Tania von der Goltz schlank und effizient besetzt. Beide verfügen über jahrzehnte-lange leitende Konzernerfahrung, Dr. Monz bei Carl Zeiss Meditec und von der Goltz bei Fresenius Medical Care. Die Verantwortlichkeiten sind klar und stimmig verteilt (S. 35 Geschäftsbericht 2022/23).

Der Kostenapparat in Form der sonstigen betrieblichen Aufwendungen ist mit 397 Mio. zwar sehr voluminös, hat im Vergleich zum Vorjahr jedoch lediglich analog zum Umsatzwachstum zugelegt. Zu hinterfragen sind unter anderem die äußerst hohen Fahrt- und Reisekosten von 32 Mio. Euro sowie die „Übrige Gemeinkosten“ von 70 Mio. Euro, die nicht näher aufgeschlüsselt werden. Die Rechts- und Beratungskosten werden gar nicht ausgewiesen.

Unabhängigkeit. Es sind mit Blick auf die Vorstandsmitglieder keine Abhängigkeiten bekannt, weder auf dem Papier noch sich in partikulär gesteuerten Handeln ausdrückend. Auch bestehen keine Rechts-

verfahren gegen die Vorstände.

Angemessenheit. Abseits der bewerteten Intransparenz mit Blick auf die Kostenstruktur ist die Transparenz in der allgemeinen Berichterstattung gut. Positiv hervorzuheben ist auch die ausgeprägte Investor-Relations-Arbeit. Das Testat das Abschlussprüfers ist uneingeschränkt.

Dividende kann seit vielen Jahren nicht gezahlt werden, Fortschritte bei Stärkung der Bilanz sind aber ersichtlich. Die operative Marge hat sich in 2022 weiter verbessert und das Ergebnis konnte gesteigert sowie die Verschuldung abgebaut werden. Die EK-Quote stieg, wenn auch bedingt durch die steigenden Zinsen.

c) Aufsichtsrat

Fachlichkeit. Die Anteilseignerseite ist hochkarätig besetzt, auch kapitalmarktrechtliche Expertise ist vorhanden. Es liegt bei keinem

der Aufsichtsräte eine formale Ämterüberhäufung vor.

Unabhängigkeit. Die beiden Großaktionäre Masterwork Group (8,5 %) und Ferd. Rüesch AG (7,6 %) sind mit Li Li und Ferdinand Rüesch jeweils mit nur einem Kandidaten vertreten, was bei einer sechsköpfigen Anteilseignerseite zwar immer noch eine den Anteilsbesitz übersteigende Quote darstellt, jedoch aufgrund der gegebenen Größe akzeptabel ist. Unklar ist jedoch bei Ferdinand Rüesch, inwieweit dieser auch operativ noch für die Gallus Ferd. Rüesch AG und damit die HDD tätig ist. Auf der Homepage wie auch im Geschäftsbericht wird nach wie vor die Rolle als „Vice President Global Key Account“ ausgewiesen. Eine solche Überschneidung zwischen Aufsicht und operativer Tätigkeit stellt einen Governance-Mängel dar – der insbesondere vor dem Hintergrund der Gallus-Verkaufsaffäre in den letzten Jahren heikel ist. Aufgrund des mittelweile verkündeten (22.03.2024) Ausscheidens aus dem Aufsichtsrat wird der Punktabzug im Vergleich zum Vorjahresscore bereits aufgehoben.

Die Gesellschaft ist der Forderung der SdK nachgekommen und hat auf der HV 2023 als neuen Abschlussprüfer KPMG vorgeschlagen. Somit wurde auch dieser Minuspunkt bereits behoben.

Angemessenheit. Das Vergütungssystem für den Vorstand wurde zuletzt deutlich verbessert (z.B. eigenes Investment in Aktien, klarere Kriterien, Claw-back Regelungen). Kritisch werden jedoch die steuerpflichtigen Versorgungsbeiträge für die Vorstandsmitglieder in Höhe von 35 % der Festvergütung gesehen. Wenn solche gewährt werden, sollten diese zumindest nicht die Höhe eines normalen Angestellten oder Arbeiters (in % des Einkommens) übersteigen. Dies ist mit 35 % aber der Fall.

Die Vergütung für den Aufsichtsrat besteht aus reinen fixen Bestandteilen. Die Höhe der einfachen Aufsichtsratsvergütung von 40 TEUR ist akzeptabel. An Sitzungen teilzunehmen ist die ureigenste Aufgabe der Aufsichtsräte und sollte nicht noch extra mit einem Sitzungsgeld vergütet werden, hier gibt es noch kleineren Nachbesserungsbedarf.

d) Fazit

Zu den SdK-Abstimmungsverhalten